고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 OLED 관련주 덕산네오룩스입니다.

덕산네오룩스는 1분기 iPhone 12 Pro, Pro Max 판매 호조, 갤럭시A 시리즈 출시 효과로 호실적이 전망되고 있는데요

성공적인 주식투자를 위해서는 감만 믿고 투자하시기 보다는 증권사에서 발행한 리포트 자료까지 확인해 보시는 것을 추전 드립니다.

투자 전에 메리츠 증권에서 발행한 리서치 자료를 공유드리오니, 참고하셔서 현명한 판단 하셨으면 합니다.

덕산네오룩스는 전자부품 제조업을 주 업종인 회사입니다

2014년 12월 30일을 분할기일로 하여 덕산하이메탈(주)의 AMOLED 유기물 재료 및 반도체 공정용 화학제품을 제조/판매하는 화학소재사업부문을 덕산 네오룩스(주)로 분할 재상장하였습니다

OLED의 핵심 구성요소인 유기재료를 생산하는 회사이며, 현재 주력으로는 HTL과 R Prime, Red Host를 납품 중입니다.

■ 덕산네오룩스 주가전망

메리츠 증권 이상현 애널리스트 리서치 자료에 따르면 덕산 네오룩스 21년 1분기 매출액 390억 원, 영업이익 110억 원(영업이익률 28.3%)을 예상하고 있습니다.

이렇게 높아진 실적은 iPhone 12 Pro, Pro Max의 판매 호조와 갤럭시A 시리즈 출시 효과로 인한 실적이 상승이 예상된다고 밝혔습니다

21년 1분기 매출액 390억원, 영업이익 110억 원 예상

21년 1분기 iPhone 12 Pro, Pro Max 판매 호조, 갤럭시A 시리즈 출시 효과로 호실적 전망

2021년 매출액 1,802억원, 영업이익 533억 원 전망

OLED 노트북, 폴더블 스마트폰 출하량 증가, iPhone13 출시, QD-OLED 가동 영향

투자의견 Buy, 적정주가 60,000으로 상향

■ 2021년 실적 추정치 상향

메리츠증권 리서치 자료에 따르면 2021년 매출액 1,802억원, 영업이익 533억 원(영업이익률 29.6%), 당기순이익 472억 원으로 기존 추정치 대비 매출액은 + 8.2%, 영업이익은 +14.3% 상향하고 있습니다..

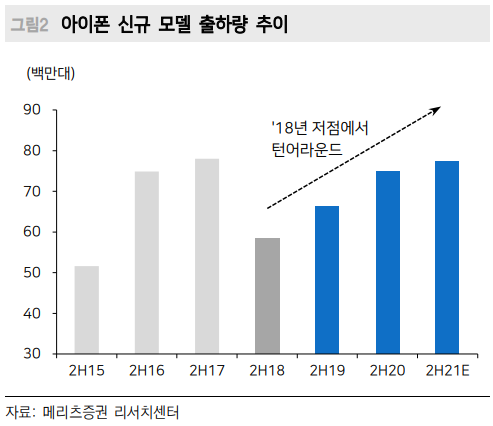

매출액 증가로 영업이익률은 1.6% p 개선이 예상되고 있으며, 실적 상향의 근거는 1 Q21 iPhone 12 효과, OLED 노트북 출하량 증가(‘20년 100만 대 → ‘21E 450만 대), 1 H21 iPhone 13 출시(‘20년 iPhone 12 7.5천만 대 → ‘21E iPhone13 7.7천만 대), 폴더블 스마트폰 출하량 증가(‘20년 300만 대 → ‘21E 600만 대), QD-OLED(30K) 라인 가동에 따른 소재 공급의 영향이 큰 것으로 추정하고 있습니다.

■ 메리츠증권 목표주가 54,000원 → 60,000원으로 상향

2021년 EPS(1,972원)에 적정 PER 30.4배를 적용해 적정주가를 60,000원으로 11.1% 상향한다고 밝혔습니다.

적정 PER은 공급 품목수 확대로 실적 증가를 보였던 ‘16~’ 17년 12M Fwd PER의 평균입니다.

‘21년 OLED 노트북, 차량용 디스플레이, 폴더블 스마트폰 등 애플리케이션 다변화에 의한 실적 성장과 ‘22년 고객사 라인 증설(QD-OLED 30K, 중소형 OLED 30K), Apple의 OLED iPad 출시로 지속적인 실적 성장이 예상되고 있습니다.

글로벌 OLED 소재 업체는 10개 내외로 기술 진입 장벽이 높아 생존한 소재 업체의 실적 성장과 멀티플 리레이팅이 예상되고 있습니다.

■ 증권사별 덕산네오룩스 목표주가

| 증권사 | 최종일자 | 목표주가 | 최종목표주가 |

| KTB투자 | 21/03/25 | 50,000 | 45,000 |

| 미래에셋대우 | 21/03/22 | 62,000 | 51,000 |

| 신한금융투자 | 21/03/12 | 55,000 | 52,000 |

| 메리츠 | 21/03/31 | 60,000 | 54,000 |

덕산네오룩스 주가 관련하여 대부분의 증권사들은 목표주가를 상향하고 있는 추세입니다.

아이폰을 비롯하여 갤럭시에 OLED를 공급하고, 이들 제품의 좋은 판매로 인해 앞으로의 실적도 긍정적으로 보이기 때문인데요. 증권사들이 모두 목표주가를 높이는 것은 앞으로의 실적 전망이 긍정적이라고 볼 수 있습니다.

하지만, 주가는 이런 평가를 선반 영하는 경향이 있으니, 지금 보다는 앞으로도 이 매출과 이익이 지속적일 수 있을지를 판단하셔서 투자를 결정하시기 바랍니다.

■ 덕산네오룩스 3년간 주가 흐름

덕산 네오룩스의 3년간 주가 흐름입니다.

코로나 팬데믹 시절에도 주가 하락이 크질 않았습니다.

집에서 나가질 않으면 스마트폰에 기대는 경향이 더 커졌기 때문일 텐데요

공급도 되는 제품들의 실적이 좋으면서 실적과 주가는 꾸준히 우상향하고 있습니다.

리서치 자료까지 참고하시고, 현재 주가 흐름 등 자료를 복합적으로 보시고 현명한 투자되시길 바랍니다.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 세계로 뻗어가는 바른 먹거리 풀무원 주가 전망 및 목표주가 (0) | 2021.04.02 |

|---|---|

| 하반기로 갈수록 좋아지는 그림 '성광벤드' 주가 전망 (0) | 2021.04.01 |

| 해외 매출 증가에 힘입은 최대실적 전망? 연우 주가 전망 및 목표주가 (0) | 2021.03.31 |

| 와이랩과 한국판 마블유니버스 탄생은 가능할까? 스튜디오 드래곤 주가 전망 및 목표주가 (0) | 2021.03.30 |

| 패키지 기판 작은 거인 심텍 주가 전망 및 목표주가 (0) | 2021.03.30 |

댓글 영역