고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 21년 영업이익이 사상 최대치를 전망하고 있는 디씨케이에 대해서 알아보겠습니다.

성공적인 주식투자를 위해서 일반 내용 및 전문가가 분석한 내용을 보고 투자하시는 것에 투자하는데 많은 도움이 됩니다. 아무래도 개인의 의견보다는 전문가의 의견이 근거가 확실하니, 애널리스트의 리서치 자료까지 확인하시고 현명한 투자되시길 바랍니다.

■ 티씨케이의 지난 주가흐름

티씨케이의 최근 3년간 주가 흐름입니다.

최근 반도체에 대한 수요와 가격이 상승하면서 주가가 지속적으로 상승하고 있습니다.

21년 실적이 사상 최대 실적을 달성할 것을 예상한다는 리서치 자료를 봤는데, 주가는 어디까지 갈지 궁금하네요

티씨케이의 주가는 지난 '15년 ~ '16년에 급성장 구간이 있었고, 최근에는 eSSD 급성장 기대감에 의하여 주가가 지속적으로 상승하고 있습니다.

■ 티씨케이 배당금

티씨케이의 '20년 배당금은 1주당 1,100원으로 결정되었습니다.

당초 애널리스트의 예상 배당금은 1,000원 수준이었는데, 더 높은 배당금이 지급되었습니다.

티씨케이는 높아진 매출 및 영업이익만큼 배당금도 지속적으로 상향시키고 있는 만큼

21년의 높은 실적이 기대되는 만큼 배당금은 1,200원 이상 나오지 않을까 추측하고 있습니다.

■ 키움증권 티씨케이 주식전망

21년 1분기 영업이익 243억 원과 2021년 영업이익 1,037억 원으로, 사상 최대 실적 경신할 전망입니다.

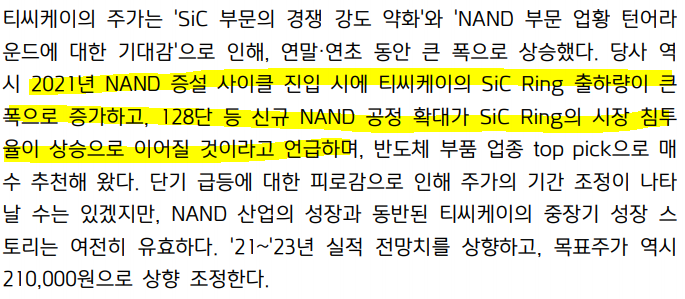

삼성전자를 포함한 NAND 업체들의 수요 자극을 위한 공급의 추가 확대에 나서고 있습니다.

티씨케이의 SiC Ring 사용량 증가로 이어질 것으로 전망하고 있습니다.

특히 NAND의 단층수가 1xx 이상으로 증가하기 시작하면서 장비의 chamber 내 SiC를 필요로 하는 부분이 늘어날 것으로 예상되고 있어서 더욱 긍정적으로 바라보고 있습니다.

최근 단기 급등한 것에 대하여 주가의 기 간 조정이 나타날 수는 있겠습니다만, NAND 산업 성장과 동반된 티씨케이의 중장기 성 장 스토리는 유효하다고 판단하고 있습니다.

'21~'23년 실적 전망치를 상향하고, 목표주가를 상향 조정함

■ 1Q21 영업이익 243억원, 사상 최대 실적 예상

■2021년 영업이익 1,037억원, 사상 최대치 전망

■ 투자의견 'BUY' 유지, 목표주가 21만원으로 상향 조정

■ 티씨케이 증권사별 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전목표주가 |

| 삼성 | 21/02/08 | 200,000 | 150,000 |

| 하나금융투자 | 21/02/08 | 170,000 | 150,000 |

| IBK투자 | 21/02/04 | 160,000 | 110,000 |

| 키움 | 21/03/16 | 210,000 | 120,000 |

최근 높아진 실적으로 인해 여러 증권사들 역시 목표주가를 상향하고 있습니다.

그중에서는 최근에 리서치 자료를 발표한 키움이 가장 높은 목표주가를 나타내고 있습니다.

하지만 높아진 실적만큼 최근에 주가가 급격하게 상승한 것도 있으니 현재보다 추가로 호재가 발생할 것이 있는지를 확인해보고 투자하시는 현명함이 필요합니다.

실적이 좋아짐에도 주가는 항상 선 반영되어 주가가 형성되다 보니 주식투자는 참 어렵다는 생각이 많이 듭니다.

더군다나, 이 주가가 21년 실적을 선 반영한 것인지 안된 것인지 알기도 사실 어렵습니다.

개인적인 의견보다는 전문가의 자료를 확인해보시고, 투자에 대한 결과는 투자자 본인에게 있으니, 리서치 자료를 참고하셔서 현명한 투자 하시길 바랍니다.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 위기속에서 기회를 잡은 경쟁력 코스맥스의 주가전망, 배당금 및 목표주가 (0) | 2021.03.17 |

|---|---|

| 실적회복과 함께 기대되는 HK이노엔의 가치 한국콜마 주가전망, 배당금 및 목표주가 (0) | 2021.03.17 |

| [투자전 확인] 효성화학 주가전망, 배당금 및 목표주가 (0) | 2021.03.16 |

| 드론, 플라잉카 관련주 네온테크 주가전망 (초정밀 절단 장비 국내 1 위기업) (0) | 2021.03.12 |

| 코로나 백신 수혜주 하이트진로의 주가전망 및 배당금 안내 (0) | 2021.03.10 |

댓글 영역