고정 헤더 영역

상세 컨텐츠

본문

반응형

■ 10년 만에 최고 실적을 보여준 고려아연 주가전망

■ 고려아연 주가전망, 목표주가 및 배당금

안녕하세요

고려아연의 주가 전망을 긍정적으로 바라보는 리서치 자료가 많이 있습니다.

그래서 이 종목에 대해 기존 10년간의 MDD를 확인해서 투자 타이밍을 한번 확인해보기도 했습니다.

최근 광물 수출관련 문제와, 환율에 대해서 고려아연이 수혜를 보고 있습니다.

이런 겹호재로 인해서 21년에는 영업이익이 1.1조 원이라는 사상 최대 실적을 보여줬습니다.

그리고 여러 리서치자료에서는 2022년에도 지속될 것으로 전망하고 있는데요

이것에 대해서 확인해보겠습니다.

추가로 10년간의 MDD까지 확인하여 투자타이밍을 분석하는 시간을 갖겠습니다.

본 내용은 투자 권유가 아닌 참고 자료입니다. 투자에 대한 책임은 본인에게 있음을 양지 바랍니다.

목 차

- 고려아연 리서치 요약

- 사상 최고치 경신한 고려아연

- 올해에도 호실적이 예상되는 고려아연

- 중장기 측면에서 긍정적인 고려아연의 이차전지 사업

- 고려아연 연간실적 및 추이 전망 및 포괄손익계산서

- 고려아연의 22년 ~ 23년 배당금 (추정치)

- 고려아연의 MDD 및 현재 고정대비 하락률

- 투자지표 및 22년 ~ 23년 배당금

■ 고려아연 리서치 요약

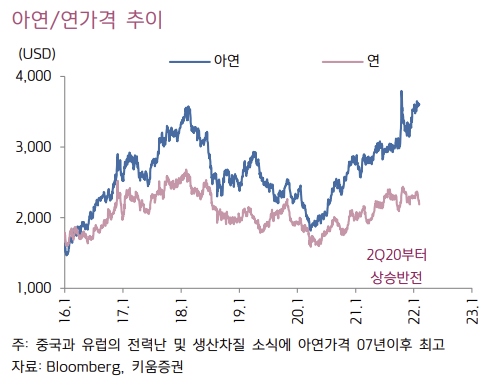

키움증권 리서치자료에서는 고려아연의 4분기 영업이익은 2,873억 원으로 자체 예상치 2,720억 원을 상회하며 약 10년 만에 분기 사상 최고치를 경신하였습니다.

이 이유는 아연가격 상승과 원달러 환율 강세가 2021년 영업이익 1.1조 원이라는 사상 최대 실적을 이끌었기 때문이며, 이것에 대한 결과는 2022년에도 지속될 것으로 전망하고 있습니다.

Cash Cow인 제련업을 기반으로 고성장 이차전지 소재사업으로의 영역 확대는 중장기 성장성 측면에서 긍정적이며 키움증권에서는 목표주가를 63만원으로 상향하였습니다.

■ 사상 최고치 경신한 고려아연

고려아연의 연결 영업이익은 2,873억원이며 이는 전분기 대비 8% 상승, 전년대비 10% 상승한 금액입니다. 이는 키움증권에서 추정한 2,720억 원을 +6% 초과한 실적입니다. 이런 실적은 기존 11년 3분기 2,788억 원을 넘어 약 10년 만에 분기 기준 사상 최고치를 기록한 결과입니다.

또한 고려아연의 별도 영업이익이 2,493억원이 나왔는데 이는 전분기 대비 14%나 상승했고, 전년대비 24%가 상승한 결과입니다. 이에 대한 사유는

먼저, 3분기 물류대란에 따른 해상운송 차질이 일부 해소되면서 아연/연 판매량이 정상화된것을 볼 수 있으며,

두 번째로 아연 가격 및 원달러 환율 강세로 매출액이 사상 최고치를 경신하며 예상치를 6% 초과했기 때문입니다.

세 번째로는 물류비용 증가에도 감가상각비 감소가 이를 일부 상쇄해 영업이익률은 3분기 수준이 유지될 수 있었던 것으로 추정하고 있습니다.

한편, 자회사 영업이익 합계는 380억 원으로 3분기 469억 원보다는 감소했는데 정기보수가 있었던 호주 SMC 실적이 일시적으로 부진했던 것으로 바라보고 있습니다.

■ 올해에도 호실적이 예상되는 고려아연

고려아연의 2021년 연결기준 실적은 매출액 10.0조 원, 영업이익 1.10조 원으로 사상 최고치를 기록했습니다.

작년의 좋은 실적을 2022년에도 아연 가격 강세와 호주 SMC 업그레이드/증설효과로 매출액 12.0조 원, 영업이익 1.14조 원의 안정적 실적 성장이 지속될 수 있을 것으로 예상하고 있습니다.

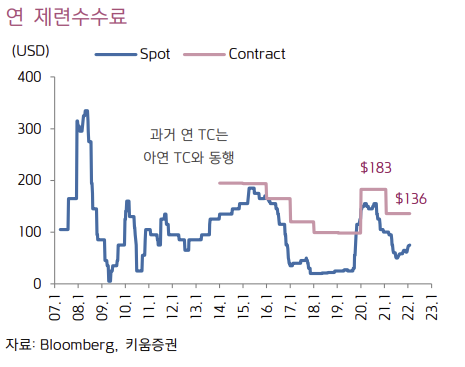

하지만, 기본 변수인 메탈 가격과 원달러 환율 외에 4월경 타결이 예상되는 2022년 아연/연 연간 제련수수료와 2분기부터 인상이 본격화되는 전기요금이 2022년 수익성에 변수가 될 수 있을 것으로 바라보고 있습니다.

한편 호주 SMC는 작년 말 완료된 소액 공정 합리화에 따른 아연 회수율 향상이 올해 2분기부터 본격화될으로 바라보고 있습니다.

■ 중장기 측면에서 긍정적인 고려아연의 이차전지 사업

언론보도(thelec)에 따르면 작년 MOU를 맺었던 고려아연과 LG화학의 이차전지 전구체 합작사가 올해 1분기 내 출범할 것으로 알려져 있습니다.

또한 올해 10월에는 연 1.7만 톤 규모의 이차전지 전해동박 설비가 가동에 들어가며 이차전지 소재사업 매출이 본격화될 예상하고 있습니다.

Cash Cow인 제련업을 기반으로 이차전지 소재사업으로의 영역 확대는 중장기 성장성 측면에서 긍정적으로 바라보고 있습니다.

작년 4분기 이후 13년래 최고치로 올라선 아연 가격 강세와 중장기 이차전지 소재사업 성장성을 반영해서 키움증권에서는 목표주가를 63만 원으로 상향하였습니다.

■ 고려아연 연간 실적 및 추이 전망 및 포괄손익계산서

■ 고려아연의 22년 ~ 23년 배당금 (추정치)

고려아연의 22년, 23년의 배당금은 1주당 16,000원으로 21년 배당금과 같은 수준으로 예상합니다.

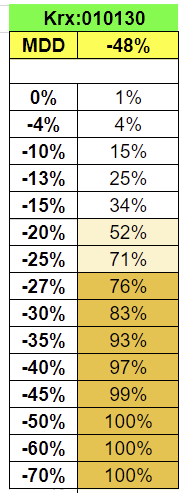

■ 고려아연의 MDD 및 현재 고정 대비 하락률

고려아연의 지난 10년간 MDD는 지난 코로나 때 기록한 -47.59%가 최고치를 기록했습니다.

현재 주가 537,000원 기준으로 했을 때 최고가 대비 하락률은 -12.36%입니다.

지난 10년간 데이터를 봤을 때는 -20% 이상 떨어지면 저가매수 타이밍으로 봐야 하지만,

지금 나오는 호실적으로 보았을 때, 단순히 이런 과거 데이터로만 접근하기에는 무리가 있을 것으로 추정됩니다.

주가가 상승할 때는, 개별 주식 1 종목의 주가 등락만 볼 것이 아니라, 사회 이슈에 의한 하락도 있을 수 있으니, 상대적인 가격 비교가 필요합니다.

이런 사유로 개별 종목뿐만이 아니라 코스피 지수 대비 수익률도 같이 비교하였으니, 이에 대한 내용은 아래에서 확인이 가능합니다

고려아연 주가 VS 코스피 200 지수 MDD 확인 및 투자 타이밍 분석

고려아연 주가 VS 코스피200지수 MDD 확인 및 투자타이밍 분석

■ 고려아연 주가 MDD 분석 및 투자타이밍 ■ 고려아연 주가 VS 코스피200지수 비교분석 안녕하세요 최근 고려아연이 활율과 아연의 자재가격 상승으로 인하여 다시 주목받고 있는 시즌입니다. 더

remarkble.tistory.com

* 함께 확인하시면 좋은 글

고부가가치 소재 업체로의 재평가 필요한 이녹스첨단소재 주가 전망 및 목표주가

고부가가치 소재 업체로의 재평가 필요한 이녹스첨단소재 주가 전망 및 목표주가

■ 고부가가치 소재업체로의 재평가 필요한 이녹스첨단소재 ■ 이녹스첨단소재 주가전망 및 목표주가 이번에 확인할 이녹스첨단소재는 2017년 6월 1일 (주)이녹스의 IT소재 사업부문이 인적 분할

remarkble.tistory.com

배당 매력이 높아진 SK텔레콤 주가 전망 및 MDD를 통한 투자타이밍 전략 및 배당금 안내

배당 매력이 높아진 SK텔레콤 주가 전망 및 MDD를 통한 투자타이밍 전략 및 배당금 안내

안녕하세요 배당 매력이 높아졌다고 평가받고 있는 SK텔레콤 주가전망입니다. 리포트 자료는 이베스트 투자증권 자료를 첨부하였습니다. 자세한 내요을 확인하고 싶으신 분은 첨부된 파일을 참

remarkble.tistory.com

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 22년 국내 배당주 상위 10개 종목 공유합니다. (0) | 2022.04.21 |

|---|---|

| 삼성전자 VS 삼성전자우 투자 효율성 비교(MDD/최대낙폭 과 배당금) (0) | 2022.04.08 |

| 이녹스첨단소재 주가 MDD 비교 분석 및 22~23년 배당금 안내 (0) | 2022.02.04 |

| 고부가가치 소재 업체로의 재평가 필요한 이녹스첨단소재 주가 전망 및 목표주가 (0) | 2022.02.04 |

| 퍼스텍 주가 상승이유 및 MDD(최대낙폭)를 통한 매수타이밍 분석 (0) | 2022.01.21 |

댓글 영역