고정 헤더 영역

상세 컨텐츠

본문

반응형

■ 13년만의 최대실적을 보여준 동국제강

■ 동국제강 주가 전망 및 목표주가

동국제강이 13년만에 최대실적을 보여주었습니다. 동국제강의 3분기 영업이익은 2,985억원으로 13년래 최대치를 기록하며 또 한번 기대치를 크게 상회했습니다.

봉형강류의 견조한 수익성을 바탕으로 3분기까지 가격인상이 지속된 판재류가 2분기대비 실적개선을 견인한 결과입니다.

4분기 국내 철강업황은 숨고르기 중이나 내년 2분기부터 재반등이 기대되고있습니다.

키움증권 리서치자료에 따르면, 21년부터 본격화되고 있는 중국의 철강 생산/수출감소에 따른 구조적 이익체력 개선에 주목할 필요가 있다고 판단하고 있습니다.

투자에 대한 자세한 내용은 아래에서 확인가능합니다.

배당주를 뛰어넘은 고배당주 엘지(LG)유플러스 주가전망 및 배당금 정보

■ 배당주를 뛰어넘은 고배당주 엘지(LG)유플러스 주가전망 및 배당금 정보 ■ 엘지유플러스 주가전망 및 배당금 정보 안녕하세요 최근 통신주들이 상대적으로 주목을 받지 못하고있는 현실입

remarkble.tistory.com

■ 3분기는 13년래 최대실적으로 예상치 크게 상회

동국제강의 연결 영업이익은 2,985억원 으로 이는 작년 동분기대비+248% 증가한 금액입니다.

키움증권 리서치자료 추정치 2,376억원과 시장에서 예상했던 2,464억원을 크게 상회한 결과입니다.

별도 영업이익이 2,991억원으로 작년 동 분기대비+332%증가한 수치입니다. 2008년 3분기 실적인 3,261억원 이후 최대치를 기록하였는데, 이에대한 원인을 살펴보자면,

먼저, 계절적 비수기에도 불구하고 건설경기 호조에 따른 봉형강류 수익성 호조가 지속되었습니다

2번째로 3분기까지 이어진 가격인상에 따라 냉연/후판 등 판재류 수익성이 2분기 대비 크게 개선되며 실적개선 을 견인하였습니다

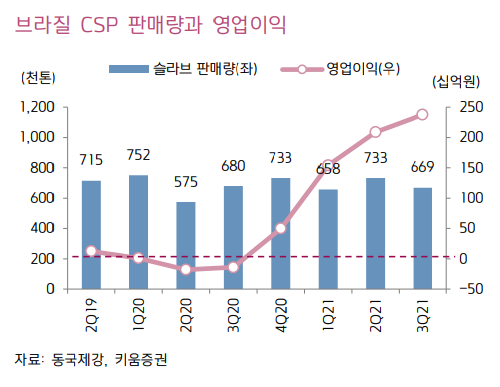

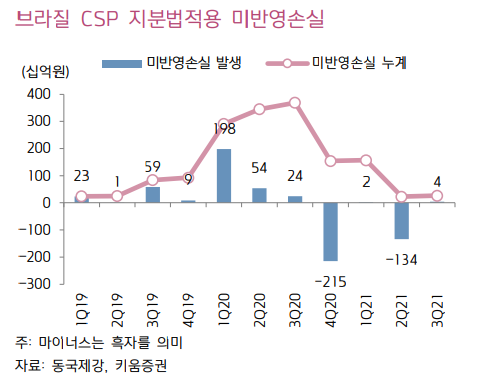

그리고, 지분법적용 자회사인 브라질 CSP 영업이익은 2,378억원으로 3개분기 연속 최대실적 행진이 이어졌습니다.

이는 슬라브(Slab) 판매 량은 66.9만톤에 그쳤지만 3분기에도 슬라브가격 강세가 지속되었기 때문입니다.

단, 영업이익이 많이 높아졌음에도 불구하고 브라질 화페인 헤알화 약세에 따른 외화평가손실로 지분법이익은 -37억원의 손실을 인식하는 결과를 나타냈습니다.

하반기 배당수익 7%이상! 동양생명 주가 전망 및 배당금

하반기 배당수익 7%이상! 동양생명 주가 전망 및 배당금

■ 동양생명의 주가 대비 배당수익 7%이상 안녕하세요 동양생명 주식이 배당금이 하반기에 무려 7%가 넘을것으로 기대되고 있습니다. 동양생명은 당분간 비차익 호조가 지속될 것으로 예상되고

remarkble.tistory.com

■ 4분기 업황은 숨고르기 중이나 내년 2분기 재반등 기대

동국제강의 4분기 국내 철강업황은 3분기까지의 가파른 가격상승에 따른 피로감과 중국 철강가격 하락 부담으로 약세를 보이고 있습니다. 그리고 계절적 비수기인 1분기까지는 이러한 흐름이 이어질것우로 보고있지만, 최근 국내 아파트 분양호조와 최근 중국 경기지표 안정을 감안할경우 본격 성수기인 내년 2분기부터 업황은 재반등이 기대되고 있습니다.

한편, 중국의 탄소배출저감 노력으로 인해 올해 하반기들어 중국의 철강 생산량과 수출량이 지속적으로 감소하고 있습니다. 이런 점을 볼때 동국제강의 올해를 기점으로 이익체력도 과거보다 구조적인 개선이 예상되고있습니다.

철강 사이클의 변동성으로 인해 내년 실적이 올해보다는 일부 줄어들것으로 예상되지만 2020년 이전보다는 확연히 높 은 수준이 지속될 수 있을 것으로 판단 되고있습니다.

기대치보다 높은 영업이익 KT 주가 전망 및 예상 배당금

기대치보다 높은 영업이익 KT 주가 전망 및 예상 배당금

■ 배당 확대 기대감이 넘친다! KT 주가 전망 안녕하세요 성장성이 보이질 않아 항상 찬밥이였던 통신주인 KT에 대한 주가전망입니다. 통신사들이 앞으로의 성장성이 높지 않은것을알고 여러가

remarkble.tistory.com

■ 동국제강 목표주가

키움증권 리서치 자료에서는 동국제강의 목표주가를 24,000원을 제시했습니다.

키움증권 리서치 자료에서 동국제강의 예상실적을 3분기 실적을 반영해 2021년 및 2022년 영업이익 전망치를 기존보다 각각 13%, 11% 상향하여 예측하였습니다.

이렇게 기준치를 상향한 이유는 3가지는 아래와 같습니다.

1) 본사의 구조적 이익체력 개선

2) 브라질 CSP 리스 크 감소

3) 12mf PER 4X, PBR 0.6X 수준에 불과한 Valuation을 감안

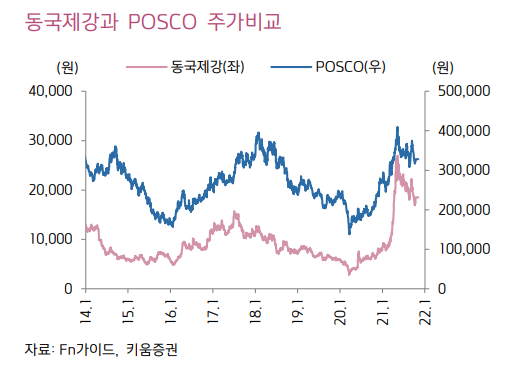

■ 동국제강과 포스코의 주가 비교

■ 동국제강 포괄 손익계산서

■ 동국제강 예상배당금 및 배당률

동국제강의 21년 예상배당금은 1주당 750원을 예상하고 있습니다.

이는 현재 주가대비 약 4.4%정도로 괜찮은 배당금입니다.

4분기의 실적이 기대되는 주식 효성중공업 주가 전망 및 목표주가

4분기의 실적이 기대되는 주식 효성중공업 주가 전망 및 목표주가

■ 효성중공업 주가 전망 및 목표주가 안녕하세요 최근 중공업 회사들의 가치가 다시평가받고있는 시점으로 보입니다. 기존에 저평가 받았던 중공업사업에 대해서 다시 바라보고 있으며, 효성

remarkble.tistory.com

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 싸이월드향 메타버스뿐만이 아니라 NFT까지 사업확장발표 한글과컴퓨터 주가전망 및 목표주가 (0) | 2021.11.18 |

|---|---|

| 연달아 서프라이즈 실적을 보여주는 서진시스템 주가전망 및 목표주가 (0) | 2021.11.18 |

| 코로나 이후 첫 흑자전환! 파라다이스 주가전망 및 목표주가 (1) | 2021.11.16 |

| 보험손익 개선으로 배당수익 6%예상! 현대해상 주가전망 및 배당금 전망 (0) | 2021.11.16 |

| 배당주를 뛰어넘은 고배당주 엘지(LG)유플러스 주가전망 및 배당금 정보 (1) | 2021.11.15 |

댓글 영역