고정 헤더 영역

상세 컨텐츠

본문

반응형

긴축우려에 급락한 해외 우량 소프트웨어 주식3종 공유 (세일즈포스 CRM, 오토데스크 ADSK, 어도비 ADBE)

긴축우려에 급락한 해외 우량 소프트웨어 주식3종 공유 (세일즈포스 CRM, 오토데스크 ADSK, 어도비

■ 긴축 우려에 급락한 해외 우량 소프트웨어 주식 3종 공유 ■ 세일즈포스 CRM, 오토데스크 ADSK, 어도비 ADBE 안녕하세요 최근 긴축우려로 해외 우량 주식들의 주가가 고점 대비 폭락(?)하고 있습

remarkble.tistory.com

■ F&F(에프엔에프)는 어떤회사?

F&F는 2021년 5월1일을 분할기일로 (주)에프앤에프홀딩스(구 (주)에프앤에프)가 패션사업부문을 인적분할하여 의류제품의 제조 및 판매를 목적으로 신규 설립된 회사입니다.

F&F는 라이선스 브랜드 DISCOVERY(디스커버리), MLB, MLB KIDS 및 자체 브랜드인 STRETCH ANGELS를 생산 및 판매하고 있으며 시장 내에서 경쟁력을 보유하고 있습니다

MLB 브랜드의 경우 1997년 한국 판권을 들여와 국내에서 유통하기 시작. 2010년 키즈 라인인 MLB 키즈 브랜드도 도입하였습니다

종속회사로는 에프앤에프차이나, 에프앤에프 홍콩, 에프엔에프호치민으로 국내에서 기획ㆍ생산된 MLB제품을 홍콩 및 중국 현지에서 판매하고 있으며 중국 내 대리점 증가 추세에 있습니다.

■ F&F(에프엔에프)의 현황

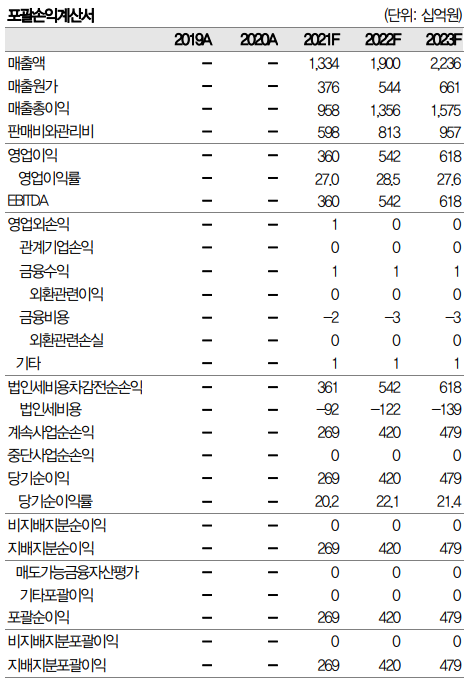

F&F는 중국 시장에서 높은 인지도를 보유하며 온/오프라인 매장을 확장하고 있는 가운데 홍콩, 마카오, 대만향 판매도 증가한바 3분기 매출액은 526,019백만 원을 기록하였습니다

F&F 매출원가 및 판관비 부담으로 138,943백만 원의 영업이익과 영업외수지, 법인세 반영으로 102,863백만 원의 순수익을 기록, 안정적인 재무구조와 원활한 현금흐름을 보유한 회사입니다. .

면세채널의 회복세, 중국시장의 신규 대리점 출점 효과, MLB 키즈의 성장, 신발/가방 등 카테고리 확장, 골프브랜드 테일러메이드의 인수 등 사업 다각화로 매출 성장을 전망하고 있습니다

'21년 화려한 실적마무리가 예상되는 LG엘지이노텍 주가전망 및 목표주가(21년, 22년 배당금)

'21년 화려한 실적마무리가 예상되는 LG엘지이노텍 주가전망 및 목표주가(21년, 22년 배당금)

■ '21년 화려한 실적마무리예상되는 LG엘지이노텍 ■ LG엘지이노텍의 주가전망 및 목표주가 안녕하세요 최근 아이폰의 실적이 좋아지면서, 아이폰에 카메라 모듈을 공급하는 엘지이노텍이 주목

remarkble.tistory.com

■ F&F 외국인 보유비중 및 코스피 상대수익률

F&F의 외국인 보유비중은 지속적으로 늘어나고 있는추세입니다.

외국인 투자자들도 F&F에 대해서 긍정적으로 바라보고 신호로 보입니다.

또한 F&F의 주가는 지수보다 높은 수익률을 보여주고 있으며, 이는 같은 업종평균보다 약간이지만 높은 수익률을 보이고 있습니다.

이런 실적을 예상해서 외국인 투자자가 꾸준히 늘어나고 있는것으로 보입니다.

■ F&F 목표주가 1,100,000원

대신증권 리서치 자료에 따르면 F&F의 올해 중국 출점은 원래 계획인 250개를 훨씬 초과하는 500개로 마감할 것으로 전망하고 있습니다.

2022년은 약 800개까지 점포 증가 예상되고 있으며, 현재 중국 오프라인 채널의 기존 점 성장률이 두 자리 수가 유지되는 가운데 내년에 점포 수가 전년대비 +60% 증가하고 온라인 채널 매출 역시 전년대비 +10% 이상 증가할 것으로 보여지고 있습니다

2022년 중국 법인 매출액은 전년대비 +90% 이상 고성장 할 것으로 예상되고 있습니다.

수수료가 없는 고마진 사업인 중국 법인 수출 매출이 크게 증가하면서 전사 영업이익률은 올해 27.1%에서 28.5%까지 상승하는 등 구조적 이익 고성장 추세가 당분간 지속될 것으로 전망하고 있습니다

■ 4분기에도 호실적 예상되는 F&F

대신증권 리서치 자료에서는 F&F의 4분기 매출액과 영업이익은 각각 5,221억원, 1,509억원으로 전망되고 있습니다. 이는 분할 전 수치와 비교 시 각각 전년대비 +51%, +109% 상승한 수치 입니다.

디스커버리는 10-11월 매출 호조를 보였고, 12월의 경우 초반에 따뜻한 날씨 영향으로 12월 매출은 전년비 성장이 낮을 것으로 예상되고 있으나 4분기 전체 두 자리 수 성장을 이어갈 것으로 전망합니다.

MLB는 국내 일반 채널의 양호한 성장세 지속되는 가운데 면세 채널은 전년대비 +50%, 전분기대비 +12% 성장할 것으로 추정되고 있습니다.

중국 법인은 3분기말 점포 수 약 389개 (직영 9개 포함)에서 4분기말 500개까지 증가할것으로 전망합니다.

점포 수 증가와 단가가 높은 F/W 시즌 제품 출고로 3분기와 마찬가지로 오프라인 매출 급증 예상됩니다.

4분기 중국 법인 온라인 매출액은 광군제 기간에 발생한 매출이 전년비 두 자리 수 증가하면서 4분기 전체 온라인 매출액도 전년대비 +10% 이상 증가한 것으로 파악됩니다.

온/오프라인 채널 고른 매출 증가로 4분기 중국 상해 법인 전체 매출 액은 전년대비 +215%, 지난분기대비 +12% 증가한 1,380억원 예상 하고 있습니다

숨겨진 OLED 사업부의 가치 부각! 솔루스첨단소재 주가 전망 및 목표주가

숨겨진 OLED 사업부의 가치 부각! 솔루스첨단소재 주가 전망 및 목표주가

■ 숨겨진 OLED 사업부의 가치 부각 솔루스첨단소재 ■ 솔루스첨단소재 주가 전망 및 목표주가 안녕하세요 최근 OLED 스마트폰의 침투율이 점점성장하고 있습니다. 이런것에 힘입어서 솔루스첨단

remarkble.tistory.com

■ F&F 포괄 손익계산서

■ F&F 21년, 22년 배당금

F&F 주당 배당금은 1주당 1,000원을 예상하고 있습니다.

주가가 거의 100만원 하는것을 감안했을때 0.1%의 배당률입니다.

경쟁사 대비 저평가되어있는 종합 2차 전지소재 업체 LG 엘지화학 주가전망 및 21년 배당금

경쟁사 대비 저평가되어있는 종합 2차 전지소재 업체 LG 엘지화학 주가전망 및 21년 배당금

■ 종합 전지소재 업체로서 프리미엄이 필요한 엘지화학 ■ LG(엘지)화학 주가 전망 및 목표주가 안녕하세요 2차 전지소재 업체로서 프리미엄이 추가로 필요하지 않나 라고 생각하는 엘지화학

remarkble.tistory.com

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 1/6일 코스닥 상승률 1위~50위 정보 (0) | 2022.01.06 |

|---|---|

| 22년 실적 1.2조원 전망! 효성티앤씨 주가 전망,목표주가 및 22년 배당금 (0) | 2022.01.05 |

| 호주 K-9 자주포 수주,해외 수주 성장기 진입 한화에어로스페이스 주가전망 및 목표주가 (0) | 2021.12.16 |

| '21년 화려한 실적마무리가 예상되는 LG엘지이노텍 주가전망 및 목표주가(21년, 22년 배당금) (0) | 2021.12.09 |

| 역대 최고치의 영업이익 전망!! 롯데정밀화학 주가 전망 및 목표주가(21년, 22년 배당금) (0) | 2021.12.09 |

댓글 영역