고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

이번에는 한화투자증권 이재연 애널리스트가 발행한 리서치자료에서 전망한 씨에스베어링의 주가전망입니다.

아래 내용참고하셔서 성공적인 투자되시길 바랍니다.

투자전에는 이렇게 전문가가 확인한 내용으로 판단하시는것이 성공적인 투자에 도움이 많이 됩니다.

객관적으로 현상을 바라볼수는 있지만 그게 꼭 수익을 담보하지 않는다는점도 잊으시면 안됩니다. ^^;

아래 자료는 단순 참고 자료로 확인해주시기 바랍니다.

증권사의 목표주가 역시 참고자료입니다.

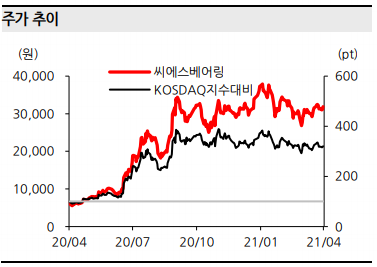

■ 씨에스베어링 주가추이

■ 씨에스베어링 주가전망

한화투자증권 리포트 자료에 따르면 씨에스베어링의 풍력 산업 호조에도 불구하고, 원자재 가격 상승으로 인해 동사의 1 분 기 영업이익 감소는 불가피한 것으로 보입니다. 단기적인 실적보다는 신규 투자를 통한 성장성에 더욱 집중해야 할 시기라는 판단입니다. 이 런 관점에서 최근 발표된 베트남 법인 설비 투자는 성장 스토리에 힘을 더해줄 전망입니다. 투자의견 Buy, 목표주가 45,000 원을 유지하고 있습니다.

■ 1Q21 Preview: 원자재 가격 상승으로 영업이익 하락 불가피

씨에스베어링의 1Q21 실적은 매출액 295억 원, 영업이익 22억 원(각 YoY +19.7%, -17.0%)을 기록한 것으로 추정한다. 동사의 매출액은 전년동기대비 환율이 하락했음에도 불구하고 전방산업 호조와 공장 가 동 정상화에 힘입어 성장세를 보인 것으로 파악된다. 다만 영업이익 하 락(OPM 기준 1Q20 10.6% → 1Q21 7.3%)이 예상되는데, 동사 제품 을 구성하는 주요 부품인 단조 링 등의 가격 상승으로 인해 전체 매출 원가 부담이 커진 것이 주 요인이다. 다만 원자재 상승 부담은 베트남 공장 가동률이 올라오며 하반기부터는 완화될 것으로 전망한다.

■ 베트남 추가 설비 투자 공시: 빨라지는 투자 시계바늘

화화투자증권 리서치 자료에 따르면 씨에스베어링은 지난 8일, 1,351만 달러(약 151억 원) 규모의 베트남 법인 추가 투자를 공시했다. 기존 베트남 법인 내 육상풍력(+일부 해상풍력) 베어 링 생산설비 투자를 진행해 Capa를 함안 공장 이상(8,000 Pcs) 수준으 로 증설하는 것으로 파악된다. 베트남 공장 증설은 이미 예견된 바였으 나, 예상보다도 베트남 생산 비중 확대 시점이 빨라졌다는 점이 긍정적 이다. 내년 1분기까지 본 투자 설비 증설이 완료돼 빠르면 2022년 4월 부터 매출화가 가능할 것으로 전망한다. 베트남 공장은 생산원가가 한 국 대비 20% 이상 낮아 원가구조 개선 측면에 기여할 것이라는 판단 이다. 동사는 향후 추가 투자를 통해 해상풍력용 베어링 생산 라인을 확보해 증가하는 해상풍력 베어링 수요에도 대응할 예정으로 예상하고 있습니다

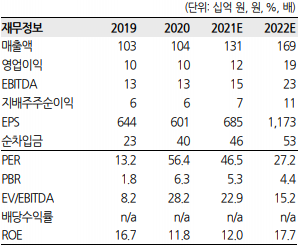

■ 씨에스베어링의 3년간 주가차트 및 기업실적 분석

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 실적과 R&D 모든 것이 완벽하다 유한양행 주가 전망 및 목표주가 (0) | 2021.04.12 |

|---|---|

| 출발부터 느낌이 좋은 주식 인크로스 주가 전망 및 목표주가 (0) | 2021.04.12 |

| 해외부터 회복이 시작되는 클리오 주가 전망 및 목표주가 (0) | 2021.04.09 |

| 실적 개선 흐름이 예상되는 아모레퍼시픽 주가 전망 및 목표주가 (0) | 2021.04.04 |

| 세계로 뻗어가는 바른 먹거리 풀무원 주가 전망 및 목표주가 (0) | 2021.04.02 |

댓글 영역