고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

이번 안내해드릴 기업은 출발부터 좋은 느낌을 보여주는 주식 인크로스입니다.

해당내용은 키움증권 4/9일에 발행한 이남수 애널리스트의 리서치자료에서 발췌하였습니다.

투자전에 이런 전문가가 분석한 자료를 참고하셔서 기업을 바라보실때 객관적인 시각으로 접근하셔서 성공적인 투자 됙시길 바랍니다.

하지만, 전문가이긴 하지만 주가는 아무도 모르는것이기 때문에 맹신하는것은 금물입니다.

그럼에도 불구하고 내용을 확인해야 하는 이유는 사실에 기반한 추측이기 때문입니다.

사실에 근거한 분석을 확인하셔야 추후에 투자에 있어서 발전할수 있음을 인지하셨으면 합니다.

■ 키움증권 인크로스 주가 전망

키움증권 리서치 자료에 따르면 미디어렙 비수기임에도 불구하고 티딜 성장에 따라 매출 및 영업이익 개선을 전망합니다. 디지털 콘텐츠 활황에 따른 미디어렙의 견조한 실적은 꾸준히 이어갈 전망이고, 티딜 역시 브랜드 마케팅 등을 통해 신규 소비자, 재구매 증가 로 이어지며 성장 추세를 지속할 것으로 판단하고 있습니다.

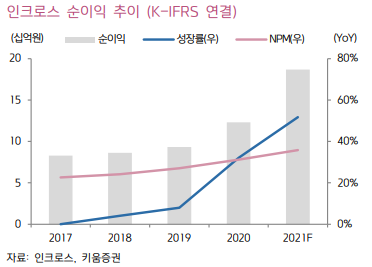

■ 인크로스 1분기 영업이익 33억원(yoy +102.8%)

1분기는 미디어렙 66억원, 티딜 13억원의 매출액을 예상하며 합산 95억원 (yoy +40.3%), 영업이익 33억원(yoy 102.8%, OPM 34.7%)을 전망한다. 티딜은 내재화된 빅데이터의 활용, 문자메시지와 커머스의 결합이라는 새로운 타입의 커머스로 시장 확장을 시작하고 있다. 또한 재고 및 운영과 관련한 비 용 발생 부담이 매우 적어 타 커머스와 달리 수수료 구조의 슬림화 정책을 취 할 수 있는 장점이 있다. 이에 매출 증가에도 불구하고 원가 및 비용 증가는 제한적으로 반영되어 영업이익 개선으로 이어질 전망이다. 비즈니스 참여자인 소비자–판매자–플랫폼 3자의 동반 성장 모델로써 최저가 베네핏의 소비자, 합리적 수수료 부담의 판매자, 딜 매칭을 통한 플랫폼의 성 장이 유기적으로 작용하며 거래 확장이 발생할 것으로 예상한다.

■ 스마트폰에 특화된 비즈니스가 빛을 발할 시간

디지털 콘텐츠 성장에 따라 관련 디지털 광고 마케팅 성장 추세는 지속될 것으 로 예상한다. 이에 미디어렙 부문의 성장성 역시 당분간 지속될 것으로 보여 동사의 든든한 캐시카우 역할을 할 것으로 전망한다. 또한 휴대폰 사용자를 타겟팅한 티딜 모델 역시 전면적인 플랫폼 마케팅이 시 작되지 않았음에도 불구하고 런칭 이후 꾸준한 실적 상향을 보이고 있다. 이처럼 필수 디바이스인 스마트폰과 결합한 동사의 비즈니스는 지속 가능한 성 장 모델로 자리잡을 것으로 전망하고, 특히 AI와 결합하여 한층 고도화된 광고 및 커머스 성과를 달성할 것으로 판단한다.

■ 투자의견 BUY, 목표주가 70,000원 유지

키움증권 리서치 자료에 따르면 2021년 매출 522억원(yoy +32.3%), 영업이익 256억원(yoy +72.7%, OPM 49.2%)를 기록하며 성장성을 다시 한번 확인시켜 줄 전망이다. 티딜 실적이 온기로 기록되며 100억 수준을 달성할 것으로 보여 디지털 콘텐츠 성장과 함 께 증가하는 미디어렙과 시너지를 낼 것으로 보인다. 티딜에 대한 브랜드 광고 등이 시작되면 신규 고객의 유입 등이 발생하고, 소 비자와 판매자의 재구매 및 판매 확장으로 이어져 사업 영역을 공고히 할 것으 로 전망해 목표주가 70,000원과 투자의견 BUY는 유지한다고 밝혔습니다

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 우호적인 업황과 가시성 높은 가격인상 현대제철 주가 전망 및 목표주가 (0) | 2021.04.13 |

|---|---|

| 실적과 R&D 모든 것이 완벽하다 유한양행 주가 전망 및 목표주가 (0) | 2021.04.12 |

| 베트남에 베팅! 단단해질 성장력 씨에스베어링 주가전망 및 목표주가 (0) | 2021.04.11 |

| 해외부터 회복이 시작되는 클리오 주가 전망 및 목표주가 (0) | 2021.04.09 |

| 실적 개선 흐름이 예상되는 아모레퍼시픽 주가 전망 및 목표주가 (0) | 2021.04.04 |

댓글 영역