고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 화제의 기업 효성티앤씨입니다.

갑자기 주목을 받고 주가가 많이 올랐는데요, 이렇게 주가가 많이 오른 것은 실적도 실적이지만, 키움증권 이동욱 애널리스트가 4/16일에 발행한 '목표주가 백만 원'이란 제목으로 '효성티앤씨' 리서치 자료의 영향이 있을 것으로 추정합니다.

왜 이렇게 과감한(?)목표를 설정하게 되었는지는 아래 리서치 자료를 확인해보시고, 투자 방향을 결정하셔도 될 것 같습니다. 개인적인 감으로 투자하시는 것보다는 전문적인 기관에서 제공하는 정보를 활용해서 투자하시면 성공적인 투자에 한발 더 다가갈 수 있을 것으로 예상합니다.

효성티앤씨는 효성의 인적분할에 따라 18년 6월 설립, 7월 유가증권시장에 재상장했으며 섬유/무역 사업을 영위하고 있습니다.

섬유사업부문에서는 고부가가치, 고기능성 섬유소재인 스판덱스와 나이론원사 등을 생산. 무 사업부문에서는 철강 및 화학 분야를 중심으로 물류, 유통 등 다양한 사업영역을 영위하고 있습니다.

세계 시장점유율 1위인 스판덱스는 고부가가치 제품 판매 확대와 동유럽과 같은 신시장 개척을 통해 글로벌 시장 지배력을 확대.

■ 효성티앤씨 주가전망 선 요약

키움증권 리서치 자료에 따르면 효성티앤씨에 대한 목표 시가총액은 4.3조원입니다. 시장의 기대보다 스판덱 스/타이어코드 마진 개선이 거센 것으로 보이기 때문입니다. 올해 분기 및 연간 실 적은 시장 기대치를 크게 상회할 전망입니다. 한편 올해 1조원을 상회하는 EBITDA 창출로 부채비율의 급격한 감소 및 신규 투자 여력이 증가할 것으로 예상됩니다. 또 한 배당도 증가할 가능성이 커 보입니다.

■ 효성티앤씨 3년간 주가흐름

■ 증권사별 효성티앤씨 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전 목표주가 |

| 신영 | 21/04/08 | 790,000 | 400,000 |

| 하나금융투자 | 21/04/08 | 800,000 | 800,000 |

| 이베스트투자 | 21/04/08 | 720,000 | 475,000 |

| 키움 | 21/04/16 | 1,000,000 | 900,000 |

■ 효성티앤씨 배당금

■ 올해 1분기 영업이익, 어닝 서프라이즈 전망

레버리지 상승 진폭의 크기가 시장의 기대보다 훨씬 클 것이다. 효성티앤씨의 올해 1분기 영업이익 2,257억원으로 작년 동기 대비 187.5% 증가하며, 최근 급격히 높아진 시장 기대치(1,795억원)를 크게 상회할 전망이다. 전 사업부문 의 실적이 모두 개선세에 있기 때문이다. 참고로 올해 1분기 영업이익은 작년 연간 수치(2,666억원)의 약 85% 수준이다.

1) 섬유부문 영업이익은 2,101억원으로 작년 동기 대비 211.7% 증가할 전망 이다. 투입 시차 효과로 상대적으로 낮은 원재료 가격이 적용되는 가운데, 수 급 타이트 현상 발생으로 주력 제품인 스판덱스의 스프레드/마진이 급격히 개선된 것으로 추정되고, 동사의 국내/외 스판덱스 플랜트 가동률이 100%를 지속하고 있으며, 나일론/폴리에스터 원사도 차별화/친환경 제품 판매량 확대 로 실적 개선이 예상되기 때문이다.

2) 무역 기타부문 영업이익은 156억원으 로 작년 동기 대비 40.5% 증가할 전망이다. 전방 자동차/타이어 업황 개선으 로 베트남 타이어코드의 판매량과 마진이 급증하였고, 반도체/LCD 수급 타이 트로 취저우 네오켐(NF3)도 높은 수익성을 유지할 것으로 추정되기 때문이다.

올해 2분기 영업이익 추정치를 4월 7일 이후 재차 상향(2,400억원 → 2,653 억원)한다. BDO/PTMEG/MDI 등 주요 원재료 가격이 고점을 찍고 하락하고 있다. 석탄 비수기 영향 및 유가/부타디엔 가격 하락으로 BDO 가격이 하락 하고 있고, 중국 벤치마크 스팟 가격보다 낮았던 동사 스판덱스 ASP의 상승 이 예상되기 때문이다.

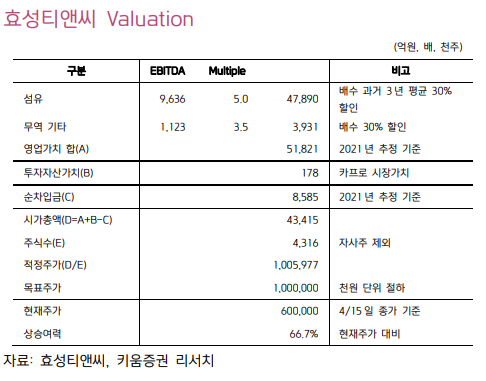

■ 투자의견 Buy(유지), 목표주가 1,000,000원(상향)

키움증권 리서치 자료에서 효성티앤씨에 대해 투자의견 Buy를 유지하고, 목표주가는 실적 개선을 고려하여 기 존 900,000원에서 1,000,000원으로 상향 조정한다. 섬유부문 타겟 EV/EBITDA 배수는 5배를 적용하였다. 이는 중국 경쟁사 및 동사 과거 3년 평균 대비 각각 66%, 30% 할인한 수치이다. 투자자 보호를 위해 국가간 배 수 차이 및 동사 실적 변동성을 고려하였기 때문이다. 한편 올해 약 1조원의 EBITDA 창출로 2018년 360%를 상회하였던 순부채비율은 올해 64.8%로 떨 어질 전망이다. 또한 배당 증가도 고려할 필요가 있어 보인다.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 고평가 상태 지속 예상! 한온시스템 주가 전망 및 목표주가 (0) | 2021.04.17 |

|---|---|

| 자동차 반도체 관련 지속최고 매출 갱신 전망! 해성디에스 주가전망 및 목표주가 (0) | 2021.04.17 |

| 사업 호조, 호재만발 카카오 주가 전망 및 목표주가 (0) | 2021.04.16 |

| 견조한 외형성장에 초점을 두자! 오리온 주가 전망 및 목표주가 (0) | 2021.04.15 |

| 이번을 기점으로 실적 개선폭 확대 현대건설 주가 전망 및 목표주가 (0) | 2021.04.15 |

댓글 영역