고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 해성디에스의 주가전망 및 목표주가 안내입니다.

금일 리서치 자료는 하이투자증권 박종선 애널리스트가 발행한 자동차 '반도체 관련 매출 급증 지속 최고 매출 갱신 전망' 해성디에스의 종목 분석 자료입니다.

개인적인 감이나, 주변 동료의 추천에만 기대서 주식을 매수하기 보다는 이런 전문적인 기관에서 발행한 리서치 자료를 참고하셔서 성공적인 투자되셨으면 합니다.

개인과 지인의 정보력만으로는 한계가 있고, 객관적이지 못한 부분 있어서 향후 투자 기준을 세울때 잘못된 판단을 내릴 가능성이 큽니다. 참고하시고 현명한 투자되시길 바랍니다.

증권사의 리서치자료에는 매도 리포트가 거의 없습니다. 그리고 목표주가는 실제의 목표주가보다 항상 높게 설정된다는 점 참고해주시고, 성공적인 투자가 되시길 바랍니다.

■ 해성디에스 주가전망 선 요약

최근 자동차용 반도체 공급 부족이 부각되면서 지난 6 개월간 70% 상승했지만, 자동차용 반도체 수요 증가세 지속과 수익성 개선 등으로 주가는 추가 상승이 가능할 것으로 예상함.

■ 해성디에스 3년간 주가흐름

■ 해성디에스 증권사별 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전목표주가 |

| 하나금융투자 | 21/04/07 | 42,000 | 42,000 |

| 삼성 | 21/03/31 | 48,000 | 48,000 |

| 하이투자 | 21/03/18 | 41,000 | 25,000 |

| 유진투자 | 21/04/16 | 42,000 | 42,000 |

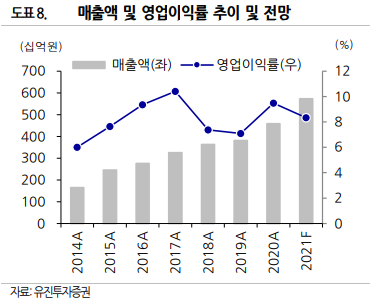

■ 21년 1분기 Review: 자동차 반도체 수요 증가 등으로 분기 최고 매출액 달성

유진투자증권 리서치 자료에 따르면 전일(4/15) 발표한 1 분기 잠정실적(연결기준)은 매출액 1,375 억원, 영업이익 103 억원으로 전년동기대비 매출액은 28.1% 증가하며 실적성장을 지속했으나, 영업이익은 -1.5% 감소하 며 전년 수준을 유지함. 시장기대치(매출액 1,281 억원, 영업이익 94 억원) 대비 매출액과 영 업이익은 각각 +7.3%, +8.1% 증가하며 소폭 상회함.

1분기 실적에서 긍정적인 부문은 지난 분기에 이어 전년동기대비 매출액이 증가했다는 것이 며, 특히 분기 최고매출액을 달성했다는 것임. 특히 자동차반도체 전방시장의 수요 증가와 함께 자동차 전장부품 매출이 전년동기대비 40.9% 증가하면서 리드프레임 매출은 전년동 기대비 30.7% 증가하였음. 메모리용 패키징 기판도 전년동기대비 21.9% 증가하며 여전히 성장세를 보였다는 것도 긍정정임. 다만, 영업이익률이 전년동기대비 하락한 것은 환율 및 핵심소재인 구리 가격의 급등 등이 반영되었기 때문임.

■ 21년 2분기 Preview: 자동차 전장부품 등 전방시장 수요 증가로 최고 매출액 갱신 전망

유진투자증권추정으로 2021 년 2분기 예상실적(연결기준)은 매출액 1,468 억원, 영업이익 129 억원을 전 망함. 매출액은 자동차반도제 수요 증가 지속 및 패키징 기판 지속 성장 등으로 전년동기대 비 23.4% 증가할 것으로 예상함. 다만, 환율과 소재 가격의 변동성이 축소되고 수익성이 양 호한 자동차용 반도체 매출이 증가하면서 수익성은 전분기 대비 회복될 것으로 예상함.

■ 목표주가 42,000 원으로 상향하고 투자의견 BUY 를 유지함

목표주가를 기존 35,000원에서 20.0% 올린 42,000원으로 상향조정하고, +24.6% 상승여 력을 보유하고 있어 투자의견 BUY를 유지함. 목표주가 산정은 2021년 예상 PER (2,126원) 에 국내외 동종업체 및 주요고객의 평균 PER 19.9배를 Target Multiple로 적용함. 최근 자동차용 반도체 공급부족이 부각되면서 지난 6 개월간 70% 상승했지만, 자동차용 반 도체 수요 증가세 지속과 수익성 개선 등으로 주가는 추가 상승이 가능할 것으로 예상함.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 성장의 해, 출발이 좋은 주식 서울반도체 주가 전망 및 목표주가 (0) | 2021.04.18 |

|---|---|

| 고평가 상태 지속 예상! 한온시스템 주가 전망 및 목표주가 (0) | 2021.04.17 |

| 목표주가가 백만원?!! 효성티앤씨 주가 전망, 목표주가 및 배당금 안내 (0) | 2021.04.16 |

| 사업 호조, 호재만발 카카오 주가 전망 및 목표주가 (0) | 2021.04.16 |

| 견조한 외형성장에 초점을 두자! 오리온 주가 전망 및 목표주가 (0) | 2021.04.15 |

댓글 영역