고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

이번에 소개해드릴 주식은 테스입니다.

이번 4/20일에 키움증권에서 박유악 애널리스트가 '2021년 영업이익 883억 원, 사상 최대치 전망' 타이틀로 발행한 리서치 자료입니다.

테스의 주식에 관심이 생기셨다면, 근거 없는 소문에 매수하기보다는 투자 전에 전문 리서치 기관이나 증권사에서 발행한 자료를 찾아보시고 현황을 파악하신 후 주식에 투자하셔도 늦지 않습니다.

최근 반도체 숏테이지에 힘입어서 반도체 품귀현상이 지속되고 있는 만큼 아래 내용 참고하셔서 현명한 투자 되셨으면 합니다. 여러분의 성공적인 투자를 기원합니다.

테스는 반도체 제조에 필요한 전공정 장비(PECVD, LPCVD, Gas Phase Etch&Cleaning 등)의 제조를 주된 사업으로 영위하고 있습니다.

2013년 반도체 전공정 장비인 LPCVD와 PECVD의 양산에 성공하였고, 비정질탄소막을 증착하여 신규 PECVD는 반도체 3D NAND 공정에 적용하였습니다.

주요 매출 구성은 반도체 장비(PECVD,GPE)와 디스플레이 장비(UVC LED 장비 등)으로 77.98%이루어져 있습니다.

출처 : 에프앤가이드

■ 테스 주가전망 선요약

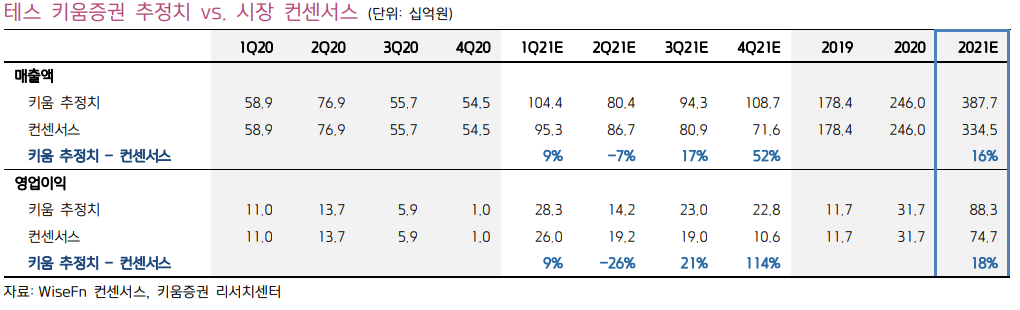

키움증권 리서치 자료에 따르면 21년 1분기 영업이익 283억원으로 시장 컨센서스 상회 예상. 3D NAND 고단화에 따른 장 비 수주 증가 때문. 1H21 총 영업이익은 425억원으로 작년 연간 영업이익인 317억원 을 넘어설 것으로 보이며, 2H21에도 총 458억원으로 상반기 수준을 넘어설 전망. eSSD의 수요 성장 영향으로 '21~'22년 NAND 산업의 총 CapEx가 역사적 최고치를 넘어설 것으로 예상되는 만큼, 테스의 영업이익도 '21년 883억원에서 '22년 1,145억 원으로 사상 최대치를 경신할 것으로 판단. 반도체 장비 업종 top pick을 유지함.

■ 테스 3년간 주가흐름

■ 테스 증권사별 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전목표주가 |

| 유안타 | 21/04/14 | 49,000 | 49,000 |

| 키움 | 21/04/20 | 50,000 | 46,000 |

| 한화투자 | 21/02/08 | 33,000 | 33,000 |

■ 21년 1분기 영업이익 283억원, 기대치 상회 예상

키움증권에서는 테스의 1Q21 실적이 매출액 1,044억원(+91%QoQ)과 영업이익 283억원 (+2,626%QoQ)을 기록하며, 당초 기대치를 상회할 전망이다. 지난 연말에 집 중적으로 진행됐던 반도체 장비 수주금액에 대한 매출인식이 대거 진행되고, 삼성전자와 SK하이닉스 등 주요 고객사의 3D NAND 고단화에 따른 수혜 규 모가 예상 대비 클 것으로 판단하기 때문이다.

21년 2분기에는 '수주 잔고에 대한 매출 인식'과 '3D NAND 고단화에 따른 신규 수주 증가'의 영향으로, 비수기에도 안정적인 실적을 실현할 것으로 보인다. 이를 합산한 올 상반기 총 영업이익은 425억원으로 작년 연간 영업이익인 317억원을 큰 폭으로 뛰어 넘으며, 향후 고객들의 3D NAND 투자 확대에 대 한 투자자들의 기대감을 더욱 더 높일 것으로 판단한다.

■ 영업이익 458억원, 상반기 수준을 넘어설 전망

키움증권 리서치센터에서는 2H21에는 영업이익 458억원(+8%HoH)을 기록하며, 1H21 수준을 넘어설 전 망이다. eSSD 수요 증가세에 대비한 고객들의 3D NAND 투자 확대가 예상되 기 때문이다. 당사는 2H21~1H22 중에 eSSD의 TCO(Total Cost of Ownership)가 Nearline HDD보다 낮아질 것으로 예상하고 있다. 이에 따라 14% 수준에 머물러 있는 'eSSD의 Nearline HDD 수요 대체율'이 향후 3~4 년간 가파른 상승세를 보일 것으로 예상하며, 올 하반기부터 '삼성전자를 포 함한 3D NAND 공급업체들의 공격적인 증설'과 '이를 고객으로 하고 있는 테 스의 장비 수주금액 급증'이 나타날 것으로 판단한다.

2021년과 2022년 NAND 산업의 총 CapEx가 역사적 최고치를 넘어설 것으 로 예상되는 만큼, 테스의 영업이익도 2021년 883억원(+179%YoY)에서 2022년 1,145억원(+30%YoY)의 사상 최대치를 경신해 나아갈 전망이다.

■ 키움증권 목표주가 50,000원으로 상향, 장비 업종 top pick 유지

키움증권 리서치자료에서는 eSSD 시장 확대에 따른 영향을 반영하여 테스의 2021년~2022년 EPS 전망 치를 상향하고, 목표주가를 50,000원으로 상향 조정한다. 삼성전자를 포함한 고객들의 3D NAND 투자가 집중될 것으로 예상되고, 21년 P/E 9.4배에 불과 한 현 시점을 테스에 대한 매수 적기로 판단한다. 반도체 장비 업종 Top Pick으로 매수 추천한다.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 1분기 실적 성장세 지속! 이마트 주가 전망 및 목표주가 (0) | 2021.04.21 |

|---|---|

| 자회사 한컴라이프케어 IPO로 지분 가치 상승! 한글과컴퓨터 주가 전망 및 목표주가 (0) | 2021.04.21 |

| 1분기 실적 좋고, 중장기 전망은 더 좋다 코리안리 주가 전망 및 목표주가 (0) | 2021.04.20 |

| 점유율 및 탑라인 성장에 주목! NAVER(네이버) 주가 전망 및 목표주가 (0) | 2021.04.19 |

| 시황 반전과 구조적 성장,그러나 저평가! 롯데정밀화학 주가 전망 및 목표주가, 배당금 안내 (0) | 2021.04.18 |

댓글 영역