고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 유통 대표 주식 이마트 주가 전망 및 목표주가입니다.

이번 소개해드릴 기업분석 자료는 4/21일 발행한 한화투자증권에서 '1분기 실적 성장세 지속'라는 제목으로 이마트를 분석한 자료입니다.

이마트의 주식에 대해 관심이 생기셨다면 증권사에서 발행한 리포트 자료에 대해서 확인해보시고 투자를 결정하시는것을 추천드립니다.

꼭 리서치 자료가 아니더라도, 전문적인 기관에서 발행한 자료를 보고 투자를 결정하셔야 항후 투자에 대해서 자신만의 투자철학을 가질 수 있게 됩니다.

아래 내용 확인해주시고 성공적인 투자가되시기를 바랍니다.

■ 이마트 주가전망 선요약

한화투자증권 기업분석 자료에서는 이마트에 대한 투자의견 Buy 및 목표주가 22만 원을 유지하고 있으며. 올해 이마트는 실적 회복이 이루어지는 원년이 될 것으로 판단하였고. 마트의 업황에 대한 온전한 회복으로 보기는 어렵지만, ▶ 주요 자회사 실적이 의미있게 반등하고 있고, ▶ 오프라인 실적이 점진적으로 회복되고 있다는 점에서 영업실적 개선은 가능할 전망 하였습니다.

■ 이마트 3년간 주가흐름

■ 이마트 증권사별 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전 목표주가 |

| 이베스트투자 | 21/04/19 | 210,000 | 210,000 |

| 삼성 | 21/04/16 | 252,000 | 252,000 |

| 미래에셋 | 21/04/15 | 235,000 | 235,000 |

| 한화투자 | 21/04/21 | 220,000 | 220,000 |

■ 이마트 최근 3년간 배당금

■ 1분기 실적 호조 이어질 것으로 전망

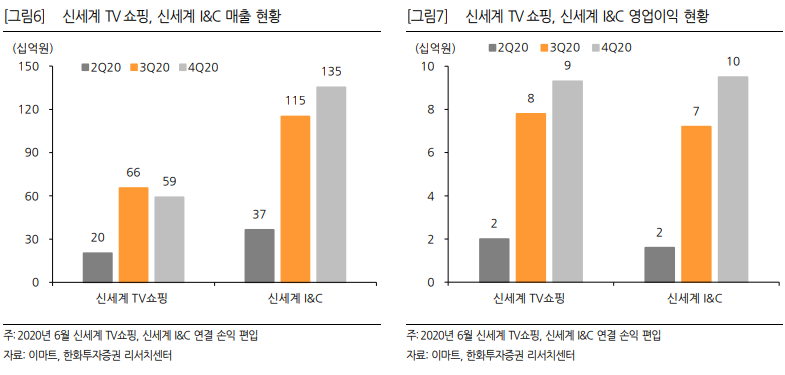

한화투자증권 이마트 기업분석에 따르면, 지난해 4분기의 긍정적인 실적 성장은 1분기에도 이어질 것으로 전망 하며, 시장 기대치를 충족할 것으로 예상한다. 그렇게 분석하는 근거 는 1) 오프라인 기존점 성장세가 가속화되며, 1분기 +9.5%에 달하였 고, 2) 주요 종속회사 실적이 개선되는 흐름이 목격되고 있으며, 3) 해 외법인 업황 호조에 따른 실적 성장과, 4) 신세계I&C 및 신세계TV쇼 핑 연결편입 효과가 1분기에도 이어질 것으로 전망하기 때문이다.

1분기 오프라인 기존점 성장률은 +9.5%를 달성하였는데, 이는 사회 적거리두기 강화에 따른 식품수요 증가와 가전/가구 매출 호조가 영 향을 준 것으로 판단한다. 동사의 1분기 총매출액은 6조 783억 원(전 년동기대비 +16.6%), 영업이익 1,224억 원(전년동기대비 +153.0%) 에 달할 것으로 추정한다.

■ 2021년 영업실적 개선세 뚜렷

2021년에는 뚜렷하게 실적 성장세가 이어질 가능성이 높다. 2021년 매출액은 24조 9,371억 원(전년대비 +13.2%), 영업이익 4,075억 원 (전년대비 +71.9%)를 달성할 것으로 전망한다. 긍정적 전망을 하는 이유는

1) 트레이더스 고 성장 및 할인점 트래픽 회복,

2) 신세계I&C 및 신세계TV쇼핑 연결편입 지속(상반기),

3) SSG.COM 효율화 및 외형 확대에 따른 영업실적 개선,

4) 조선호텔 영업매장 증가에 따른 효과,

5) 전문점 폐점에 따른 영업손실액 감소 가 기대되기 때문이다.

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 생각보다 더 가파른 거래액 성장! KG모빌리언스 주가 전망 , 배당금 및 목표주가 안내 (0) | 2021.04.22 |

|---|---|

| 한국 DDI 나스닥 상장 재추진 목표주가 상향! 더블유게임즈 주가 전망 및 목표주 (0) | 2021.04.22 |

| 자회사 한컴라이프케어 IPO로 지분 가치 상승! 한글과컴퓨터 주가 전망 및 목표주가 (0) | 2021.04.21 |

| 영업이익 883억원, 사상 최대치 전망! 테스 주가 전망 및 목표주가 안내 (0) | 2021.04.20 |

| 1분기 실적 좋고, 중장기 전망은 더 좋다 코리안리 주가 전망 및 목표주가 (0) | 2021.04.20 |

댓글 영역