고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

오늘은 삶이 힘들어질때 사야하는 제약주 '환인제약' 입니다.

한화투자증권 김형수 애널리스트가 아주 재미있는 재목으로 발행한 리서치 자료입니다.

시기가 시기인만큼 관심이 많이 가는 주식입니다.

그리고 최근에 꼭 주식 비트코인 뿐만이아니라 정신적인 어려움을 호소하는 사람들이 많아짐에 따라

앞으로의 시장전망은 더 밝아질것으로 보입니다.

관심이 생기셨다면 투자전에 아래 기업정보를 확인해보시고 투자 하시는데 도움이 되셨으면 합니다.

■ 환인제약 주가 전망 선요약

환인제약은 국내 정신치료 의약품 시장에서 시장점유율 19.2%로 1위를 차지하고 있습니다. 전체 매출의 80% 이상이 정신신경용 의약품으로 구성되어 있어, 뇌와 신경질환 전문제약사 입니다. 코로나블루, 부동산 급등, 가상화폐 급락 등 삶이 힘들어질 때 성장하는 회사입니다.

■ 환인제약 기업개요

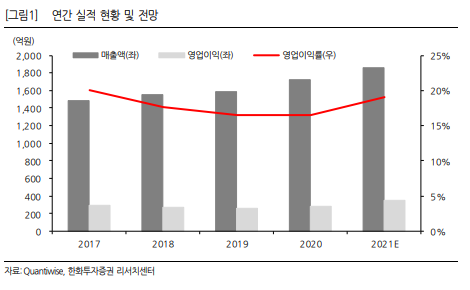

환인제약은 1945년 설립된 환인제약소를 현 대표이사가 1978년 인수하여 1982년 사명 을 바꾼 것이 현재 환인제약㈜이 되었다. 정신질환에 특화된 ETC(전문의약품)를 생산 하는 기업으로 1996년 코스피에 상장하였다. 소수 제약사만이 다루는 항우울제, 조현병 치료제 등 CNS(중추 신경계) 전문 의약품 특화 제약사로 10년 연속 15%이상 OPM을 달성하고 있다. 정신질환 치료제시장에서는 압도적인 경쟁력을 가지고 있으며 명인제약 이 후발주자로서 뒤를 따르고 있다. 의약품 제조 및 판매 단일사업부문을 가지고 있으며 21년 1분기 기준 매출 순위는 정신 신경용제(81%), 순환계용약(6%), 골다공증 치료제(3%), 소화성궤양용제, 해열 소열 진 통제 순으로 정신신경용제의 판매가 압도적인 비중을 차지한다. 대표적인 품목으로는 정신분열증 치료제 리페리돈, 우울 장애 치료제 쎄로켈(쿠에타핀), ADHD치료제 메틸 페니데이트 등이 있다. 18년 4분기 한차례 역성장을 제외하고는 15분기 연속 매출 성장 을 이루었으며, 20년도 4분기와 21년 1분기에는 각각 전년동기 대비 15%, 8%에 달하 는 매출성장을 시현했다

■ 매출 다변화와 파이프라인 확장을 위한 연구개발활동 확대

환인제약은 정신질환 치료제에 편중되어있는 매출을 다각화하기 위해 2018년 7월 NASH(비알콜성 지방간염)치료제를 연구개발하는 앰브로비앤피를 설립하였다. 또한 2010년 중반까지 5%대의 매출액 대비 R&D투자 수준에서 지속적인 R&D투자로 전 년도 연결 재무제표 기준 전체 매출액 대비 9.3%를 R&D비용으로 지출하고 있다. 별 도 재무제표 기준으로도 총 매출 대비 9.1%으로 지속적으로 증가하는 추세이다

■ 높은 자사주 비중으로 경영권 리스크 최소화

21년 분기보고서 기준 최대주주 지분율은 22%로 높지 않은 편이다. 21년 2월 국민연금 이 단순투자목적으로 6% 지분취득하였고, Fidelity자산운용의 지분율도 9.4%로 상당히 높은 편에 속한다. 환인제약은 2000년 초반부터 외국계 PEF의 지분위협을 받아왔으며 2006년 영국계 PEF인 Decan으로 최대주주가 바뀐 적이 있다. 하지만 20% 안팎의 높 은 자사주 비율 덕분에 당시 경영권을 방어할 수 있었으며 20년도 말 기준으로 자사주 의 비중도 18%로 높은 편에 속한다.

■ 주주가치 제고를 위한 지속적인 주식배당

환인제약은 과거 23년 연속으로 배당을 지급하였으며, 최근 3개년 회계연도 기준 20% 안팎의 높은 현금배당성향을 가지고 있다. 17년도부터 기존 250원이었던 DPS를 300원 으로 상향했으며, 20년도 배당수익률은 1.8% 최근 5개년 평균 배당수익률은 1.7%에 달 한다.

■ 환인제약 투자포인트

정신의학과 진료비는 2020년 6,460억원으로 5년 동안 72%가 확대 (2015년 3,764억원)되어 연평균 11.4%씩 성장하였다. 코로나로 인한 사회적 고립, 부동산 급등으로 상대적 박탈감, 가상화폐 급락 등으로 정신적 스트레스, 우울증이 증가되어 동사의 수혜가 예상된다. 1분기부 터 상품을 제품으로 변경해 수익성이 개선된 부분도 매력적이다

■ 환인제약 2분기 전망

연결기준 2분기 매출액은 457억원(YoY +8.6%), 영업이익 75억원 (YoY +33.9%)으로 전망한다. 2013년부터 상품 도입 판매하던 한국산 도스의 항우울제 4종(에스시탈로프람, 파록세틴, 설트랄린, 미르탁스)이 2020년 12월에 계약만료되었다. 종료된 4품목을 자체생산, 판매하면서 1분기에 수익성(영업이익 121억원 YoY +68.1%)이 대폭 좋아졌지만, 당 리서치에서는 보수적으로 2분기를 추정했다

■ 환인제약 투자의견 ‘Buy’, 목표주가 31,000원

한화투자증권에서는 환인제약에 대한 투자의견 ‘Buy’, 목표주가 31,000원으로 신규커버리지를 개시한다. 최근 4분기 평균 PSR 1.8배를 적용해 목표주가를 산정했다

■ 환인제약 증권사별 목표주가

| 증권사 | 최종일자 | 목표주가 | 직전목표주가 |

| 이베스트투자 | 21/04/29 | 26,000 | 24,000 |

| 한화투자 | 21/05/31 | 31,000 | - |

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 중간지주사 할인을 반영해도 싸다! 한국조선해양 주가전망 및 목표주가 (0) | 2021.06.01 |

|---|---|

| 하반기 요금 인상 기대되는 주식 한국전력 주가전망 및 목표주가 (0) | 2021.06.01 |

| 고수익성 기조 지속! 하나금융지주 주가 전망 및 목표주가 (0) | 2021.04.26 |

| 또 한번 100점 받은 1등! LG생활건강 주가 전망, 배당금 및 목표주가 (0) | 2021.04.23 |

| 생각보다 더 가파른 거래액 성장! KG모빌리언스 주가 전망 , 배당금 및 목표주가 안내 (0) | 2021.04.22 |

댓글 영역