고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

정말 주식시장은 정말 대단한것 같습니다.

아직 코로나가 끝나지 않았지만, 백신이후의 실적까지 계산해서 주가가 선반영되고 있습니다.

하지만, 무작정 따라서 매수하기 보다는 현 시장을 정확하게 바라보고 주식투자를 진행해야 됩니다.

그러기 위해는 믿을만한 기관에서 발행한 리서치자료를 참고하고, 다른 리서치자료에서는 목표주가를 어떻게 제시했는지를 확인해보신후 투자를 결정하시는것도 좋은 방법입니다.

이번에 소개해드릴 종목은 메리츠증권에서 발행한 cj cgv 리서치자료 입니다.

■ CJ CGV 주가전망 선요약

메리츠증권 리서치 자료에서는 영화산업이 확실히 바닥을 다지고 있다고 밝혔습니다

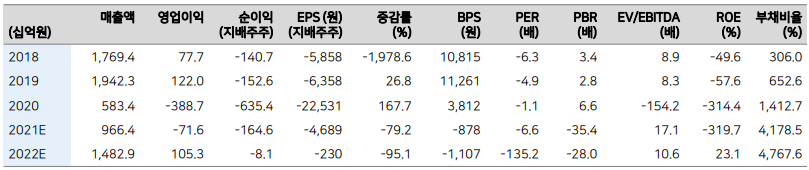

Cj CGV는 6월 신종자본 전환사채 3천억원 발행으로 재무구조 개선이 예상되며, 부채비율도 300% 대로 회복을 전망하고 있으며 다만, 2021년 7월 8일부터 전환권 행사가 가능한 만큼 오버행 이슈로 인한 단기 투자 심리는 부정적으로 바라보고 있습니다.

메리츠증권의 투자의견 Hold, 적정주가 28,000원 유지하였습니다. 하반기 박스오피스 회복 여부에 따라 투자의견 상향 가능성 존재한다고 판단하고 있습니다.

■ CJ CGV 상반기 개봉작의 부재로 실적 부진 지속

코로나19 재확산으로 주요 기대작 개봉이 연기되면서 1Q21 연결 영업적자 -628억원(적축 YoY) 기록하였습니다.

중국에서는 춘절 연휴 7일간 박스오피스 78.2억위안을 기록하며 코로나19 이전 수준으로 회복 하였습니다

그리고, 지난 19일 개봉한 <분노의 질주9>의 경우 개봉 5일만에 100만 관객을 돌파하는 등 국내 역시 회복세 뚜렷하게 보이고 있습니다

■ 2021년 연결 영업적자 -716억원(적축 YoY) 전망

메리츠증권에서는 CJ CGV가 2021년 연결 실적은 매출액 9,664억원(+65.6% YoY), 영업적자 -716억원(적축 YoY) 전망 하고있습니다.

하지만, 2021년 상반기까지는 영업적자가 불가피한것으로 보이나, 하반기부터 빠르게 개선되어 4Q21에 흑자전환 전망하고 있습니다. 뿐만아니라 베트남, 터키, 인도네시아 등 주요 해외 사이트 역시 2H21부터 업황이 개선될 전망하였습니다.

■ 2H21 박스오피스 회복 전망

CJ CGV는 2021년 연결 매출액과 영업이익은 각각 9,664억원(+65.6% YoY), 영업적자 -716억원(적축 YoY) 전망되며 2021년 상반기까지는 영업적자가 불가피하나, 하반기부터 개선되며 4Q21에 흑자전환 전망하고 있습니다. 베트남, 터키, 인도네시아 등 주요 해외 사이트 역시 2H21부터 업황이 개선될 전망입니다. 6월 신종자본 전환사채 3천억원 발행으로 재무구조 개선이 예상되며 부채비율도 300% 대로 회복 전망됩니다.

■ 증권사별 CJ CGV 목표주가

| 증권사 | 직전일자 | 목표주가 | 직전목표주가 |

| 메리츠증권 | 21/05/31 | 28,000 | 28,000 |

| 신한금융투자증권 | 21/05/31 | 32,000 | 27,500 |

| KB증권 | 21/05/31 | 36,000 | 27,000 |

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 인적분할 및 분할합병 이후 시너지 기대되는 주식! 두산인프라코어 주가전망 및 목표주가 (0) | 2021.06.03 |

|---|---|

| 아우토반에 올라탄듯 질주! 신세계푸드 주가전망 및 목표주가 (0) | 2021.06.02 |

| 중간지주사 할인을 반영해도 싸다! 한국조선해양 주가전망 및 목표주가 (0) | 2021.06.01 |

| 하반기 요금 인상 기대되는 주식 한국전력 주가전망 및 목표주가 (0) | 2021.06.01 |

| 삶이 힘들어질 때 사야하는 제약주 No.1 환인제약 주가전망 및 목표주가 (0) | 2021.05.31 |

댓글 영역