고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요!!

오늘은 안정적 성장과 마진율 개선 가능성 있는 교촌에프앤비 소식입니다.

현명한 판단으로 성투하시기 바랍니다.

◆주가전망 및 목표주가

2분기 1회성을 고려할 경우 부합하는 실적

2 분기 실적은 기대치에 부합하였다는 판단입니다. 중장기적으로 동 추 세는 이어질 것으로 보입니다. 이에 긍정적인 시각을 유지합니다.

교촌에프앤비 2분기 실적은 당사 추정치를 소폭 하회하였다. 하지만, 1 회성 비용을 감안할 경우 기대치에 부합하였다는 판단이다. 2분기 매출 액은 1,234억 원(전년동기대비 +12.1%), 영업이익 66억 원(전년동기 대비 +13.1%)를 달성하였다. 골프관련 행사 및 신제품 출시에 따른 판 촉행사 비용, 마케팅 비용 약 -23억 원을 감안할 때 실질적인 영업이 익은 89억 원에 달하는 것으로 분석한다.

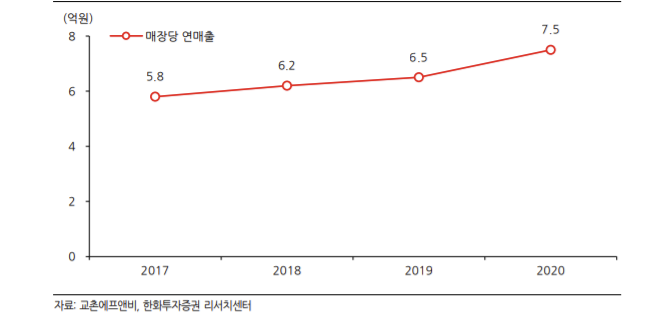

가맹사업부 매출액 성장세 유지

2분기 매출액은 1분기대비 다소 낮아진 것으로 보이지만, 가맹사업부 매출액은 1분기를 상회하였다. ▶ 지난해 코로나 19에 따른 배달수요 증가, ▶ 거리두기 완화에 따른 오프라인 외식 트래픽 상승을 고려할 경우 긍정적인 실적으로 판단한다. 안정적인 외형성장이 이루어지고 있는 이유는 1) 대형점포 전환에 따른 효과, 2) 신규점 출점, 3) 배달 및 외식업황 회복이 작용하였기 때문이다. 이러한 추세는 이어질 가능성이 높다. 그렇게 생각하는 근거는 ▶ 계절적 성수기 진입과 지난해 연말 출시한 신제품(3종) 효과, ▶ 스포츠 이벤트에 따른 관련 수요 확대, ▶ 수도권 거리두기 강화로 인한 배달수요 증가가 기대되기 때문이다. 동사는 신규 매장수를 확대하는 과정에서 배달 및 특수형 매장 비중을 꾸준히 늘리고 있다. 주요 원재료 특성상 배달을 통한 공급 비중이 높고, 딜리버리 서비스 시장 확대에 따른 수요가 높기 때문이다. 이에 따라 상대적으로 배달수요 증가가 이루어 지는 시점이 더욱 유리하다.

점진적 마진율 개선 가능성

중장기적으로 마진율 개선은 가능할 전망이다. 그러한 이유는 1) 경쟁사 대비 낮은 수준을 유지하고 있고, 2) 수도권 물류센터 확대, 3) HMR 매출액 비중 확대가 예상되기 때문이다. 동사에 대한 투자의견 BUY와 목표주가 3만원을 유지한다. 안정적인 외형성장 그리고 마진율 개선도 기대되는 만큼 긍정적 시각을 제시한다.

| 제공처 | 최종일자 | 목표가 | 직전목표가 |

| 유진투자증권사 | 21/08/17 | 26,000 | 26,000 |

| 한화투자증권사 | 21/06/25 | 30,000 | 30,000 |

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| SK(주)와 SK머티리얼즈의 합병, 기대되는 SK주가 전망 및 목표주가 (0) | 2021.08.23 |

|---|---|

| 성수기 돌입해 가격인상이 전망되는 오리온 주가전망 및 목표주가 (0) | 2021.08.23 |

| 하반기 저평가 해소 기회가 생기는 더블유게임즈 주가전망 및 목표주가 (0) | 2021.08.20 |

| 21년 2분기 매출액 최대 달성 이익회복 예상되는 동국제약 주가전망 (0) | 2021.08.19 |

| 백화점 마트 개선에 이어, 현명한 판단! 롯데쇼핑 주가전망 및 목표주가 (0) | 2021.06.22 |

댓글 영역