고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요!!

이번 리서치 자료는 유진투자증권에서 발행한 자료입니다.

리서치 자료를 토대로 향후 코윈테크 실적이 어떻게 될지 점검해 보시고

현명한 판단으로 성투하시기 바랍니다.

◆NDR 후기: 본사 수주 증가와 함께, 자회사 인수 효과로 인한 실적 성장 기대

1) 상반기는 전년동기대비 실적 성장세 전환 성공

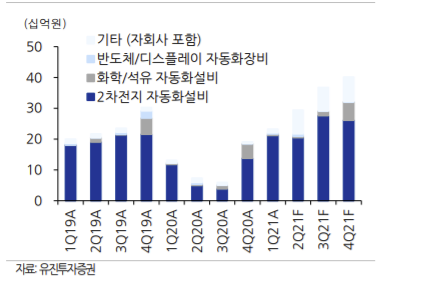

상반기 누계 실적(연결기준)은 전년동기대비 154.1%, 영업이익은 333.2% 증가하여 실적 성장세로 전환되었습니다. 이는 2 차전지 고객사의 투자와 함께 자동화 장비 도입이 확대되었고 더불어 지난 3월에 인수한 탑머티리얼의 시스템엔지니어링 및 2차전지 소재 관련 매출이 2분기 부터 반영되었기 때문입니다.

2) 하반기 및 2021년을 기대하는 이유

① 국내 2차전지 고객사의 공격적인 투자로 미국, 폴란드, 헝가리, 중국 등에서 수주가 확대될 것으로 예상하며 4분기부터 대규모 수주 확보가 예상되고 있습니다. ② 미국, 동남아, 유럽 등의 해외 로컬 배터리, 완성차 업체에 대한 영업 활동이 확대되고 있어 해외 로컬 고객 수주 확대가 예상됩니다. ③ 자회사 탑머티리얼 매출이 연결 매출로 인식 되면서 실적 반영이 예상되고, 특히 2차전지 소재부문 매출 성장도 기대되고 있어 긍정적입니다.

3) 신규 장비업체 등장에 따른 대응 전략

최근 신규업체 등장과 함께 경쟁 입찰에 따른 수익성 하락 우려가 있으나 동사는 고객의 요구에 맞는 턴키 기반의 일괄 수주에 대한 강점과, 고객의 Needs 에 의한 혁신적인 장비 개발 등으로 적극적인 대응을 하고 있습니다. 특히 하반기에 혁신적인 스마트 무인 자동화 설비 개발로 대규모 수주가 예상되고 있어 실적 성장이 기대되고 있습니다.

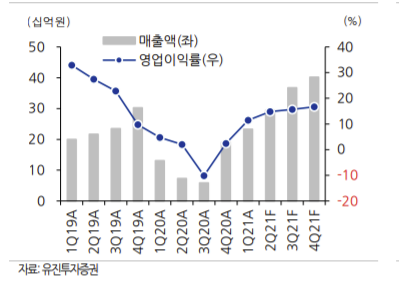

◆3Q21 Preview: 매출액 +524.7%yoy, 영업이익 흑자전환. 회복 지속 전망

당사추정 3분기 예상실적(연결기준)은 매출액 367억원, 영업이익 48억원으로 전년동기 대비 매출액은 524.7% 증가하고, 영업이익은 크게 개선되어 흑자전환 전망입니다.

◆목표주가 34,000 원, 투자의견 BUY 를 유지

기존 목표주가 34,000원을 유지하고, +42.0% 상승 여력(괴리율 29.6%)을 보유하고 있어 투자의견 BUY를 유지하고 있으며 현재 주가는 당사추정 2021년 예상 실적 기준 PER 20.4배 수준으로 국내 주요고객 및 유사 업체 평균 PER 30.6배 대비 저평가되어 거래되고 있습니다. 글로벌 전기차향 2차전지 투자 확대에도 불구하고, 장비업체의 더딘 실적 성장세로 지난 6 개월간 주가는 5.7% 하락하였지만 동사는 2 차전지 자동화 설비 이외에도 자회사 탑머티리얼의 2 차전지 시스템엔지니어링 매출이 본격 반영되면서 주가 하락세는 제한적이고, 향후 실적 성장과 함께 주가는 상승 전환할 것으로 판단됩니다.

◆코윈테크 증권사별 목표주가

| 제공처 | 최종일자 | 목표가 | 직전목표가 |

| 유진투자증권 | 21/08/13 | 34000 | 34000 |

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 주력제품의 수익성 개선확인 필요할까? 대한유화의 주가 전망 및 목표 주가 (0) | 2021.11.01 |

|---|---|

| 1년후가 기대되는 현대중공업지주 주가 전망 및 목표주가 (0) | 2021.10.31 |

| SK(주)와 SK머티리얼즈의 합병, 기대되는 SK주가 전망 및 목표주가 (0) | 2021.08.23 |

| 성수기 돌입해 가격인상이 전망되는 오리온 주가전망 및 목표주가 (0) | 2021.08.23 |

| 안정적 성장과 마진율 개선 가능성 있는 교촌에프앤비 (0) | 2021.08.20 |

댓글 영역