고정 헤더 영역

상세 컨텐츠

본문

반응형

■ '22년 역대 최대 매출이 예상되는 파트론

■ 파트론의 주가 전망 및 목표주가

안녕하세요

'22년에 역대급 최대 매출이 예상되고 있는 파트론 주가 전망에 대해서 이야기 해보려고 합니다.

이번에 하이투자증권에서 나온 자료를 보니 파트론이라는 회사에 주목할 필요가 있습니다.주가 전망치를 40%를 높이면서 파격적인 주가를 제시하였는데요/span>최근 반도체쪽 주가의 흐름이 심상치않고, 삼성 휴대폰이 판매량이 늘어난것으로 볼때 앞으로의 전망이 밝을수 있다고 느껴지는 부분입니다.이런 주가 및 투자에 대한 정보는 아래에서 추가로 확인이 가능하니 참고하시기 바랍니다.

■ 역대 최대 매출이 예상되는 파트론

하이투자증권에서는 목표주가를 기존 13,000원에서 18,000원으로 +40% 파격적으로 상향 조정하였습니다.

이 목표금액은 현 주가 대비 상승 여력은 65% 입니다.

이렇게 목표주가를 선정한것은 12개월 선행 EPS 추정치 1,229원에 타겟 주가수익률 14.3배를 적용하여 산출했다고 밝혔습니다. 파트론의 연간 실적 증익 구간에서의 고점 주가수익률 평균 이 바로 14.3배 입니다

파트론의 진나 주가수익률을 살펴보자면 '13년에는 14.7배, ’19년에는 15.9배, ’21년 12.1배의 평균입니다.

고점 멀티플 적용이 무리 없는 이유는 ’22년 역대 최대 매출 갱신이 유력하기 때문입니다.

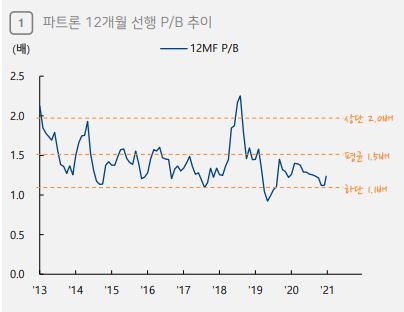

하이투자증권에서는 '22년이 오랜만에 카메라모듈의 판매가격과 판매량이 동시에 성장하는 해가 될 것으로 판단하였습니다 . P/B 기준으로 봐도 역사적 저점 밴드 수준으로 아무런 기대가 없는 영역으로 판단하고 있고 이런점을 볼때 파트론의 주가는 부담 없는 주가 레벨이라는 의미로 바라보고 있습니다.

이런것에 대해서 추가로 아레에서 확인이 가능합니다.

패키지기판의 진정한 리더는 삼성전기 주가전망 및 목표주가

안녕하세요 누가 뭐라해도 패키지 기판의 진정한 리더는 삼성전기라고 볼수 있겠는데요 최근 패키지기판과 메타버스에 대한 시장의 관심이 굉장히 뜨겁습니다. 이런 패키지기판의 구조적 호황

remarkble.tistory.com

■ 파트론 최대을 전망하는 이유 2가지

1) 가격인상효과

파트론의 평균 판매단가 상승이 전망됩니다. 해상력 상향은 물론, 플래그십 및 A52, 72 위주로 탑재되던 OIS가 내년부터는 저가 A시리즈로 확대될 것이기 때문입니다. OIS 채용시 카메라모듈의 가격은 약 +10% 내외의 가격 인상 효과를 가지고 있습니다.

파트론의 카메라모듈 평균 판매단가가 $10 / VCM ASP $0.5 vs. OIS ASP $1.5~2.0 → OIS 채택시 카메라 ASP 증분 $1.0~$1.5이 예상됩니다.

2) 출하량의 확대

하이투자증권 리서치 자료에서는 내년 삼성전자의 후면 카메라 모듈 출하량을 작년대비+15% 성장한 10.1억개로 바라보고 있습니다, 이에 대해서는 세트 출하량이 ’21년 2.65억대 → ’22년 2.8억대로 확대될것으로 예상하고, 세트 당 카메라모듈 탑재량이 ’21년 3.3개 → ’22년 3.6개로 늘어날 것임에 기인하고 있습니다. 이런것을 볼때 판매가격 효과와 판매량에 대한 효과를 감안 할 경우 내년 삼성전자 모바일 카메라 시장의 외형 성장률은 20% 이상일 것으로 판단하고 있습니다.

시장 예상치를 뛰어넘는 실적발표! 삼성SDI 주가 전망

시장 예상치를 뛰어넘는 실적발표! 삼성SDI 주가 전망 및 목표주가

안녕하세요 시장에서 예상한 실적을 훌쩍 뛰어넘는 실적을 보여준 삼성SDI입니다. 최근 테슬라의 주가가 다시 고공행진을 하고 있는가운데, 엘론머스크 형님이 저가형 모델에는 중국의 인산철

remarkble.tistory.com

■ 파트론의 고성장이 기대해볼수 있는 영역

파트론의 전장부품인 카메라 와 LED의 라우터의 합산 매출은 올해 1,200 억원 내외로 마무리될 것으로 전망하고 있습니다. 이는 파트론의 전년 대비 평범한 성장으로 볼수 있으나, 전방의 생산 병목과 투자 지연이 해소된다면 다시 고성장을 기대해볼 수 있는 영역으로 보고 있습니다. 그중에서도 특히 전장부품에 주목하고 있습니다.

하이투자증권에서는 전장카메라 는 Tier1 고객사 내 M/S가 확대되고 있는 한편, LED는 성장성 높은 전기차 1위 업체향으로 공급중이라는 점에 주목하고 있습니다

경쟁사 대비 과도하게 저평가되어있는 SKC주가 전망 및 목표주가

경쟁사 대비 과도하게 저평가되어있는 SKC주가 전망 및 목표주가

■ 경쟁사 대비 과도하게 저평가 되어있는 SKC 주가 ■ SKC 주가전망 및 목표주가 안녕하세요 경쟁사 대비 과도하게 저평가 되어있는것으로 파악되는 SKC주가 전망 및 목표주가 입니다. SKC는 전방

remarkble.tistory.com

경쟁사 대비 저평가되어있는 종합 2차 전지소재 업체 LG 엘지화학 주가전망 및 21년 배당금

경쟁사 대비 저평가되어있는 종합 2차 전지소재 업체 LG 엘지화학 주가전망 및 21년 배당금

■ 종합 전지소재 업체로서 프리미엄이 필요한 엘지화학 ■ LG(엘지)화학 주가 전망 및 목표주가 안녕하세요 2차 전지소재 업체로서 프리미엄이 추가로 필요하지 않나 라고 생각하는 엘지화학

remarkble.tistory.com

반응형

'Stock Study > 한국주식' 카테고리의 다른 글

| 숨겨진 OLED 사업부의 가치 부각! 솔루스첨단소재 주가 전망 및 목표주가 (0) | 2021.11.25 |

|---|---|

| 2019년 이후 최대 실적 예상! 엠씨넥스 주가 전망 및 목표주가 (0) | 2021.11.24 |

| 경쟁사 대비 저평가되어있는 종합 2차 전지소재 업체 LG 엘지화학 주가전망 및 21년 배당금 (0) | 2021.11.23 |

| 패키지기판의 진정한 리더는 삼성전기 주가전망 및 목표주가 (0) | 2021.11.22 |

| 경쟁사 대비 과도하게 저평가되어있는 SKC주가 전망 및 목표주가 (0) | 2021.11.22 |

댓글 영역