고정 헤더 영역

상세 컨텐츠

본문

반응형

■ ISA 계좌 개설 시 꼭 알아야 하는 단점 5가지

안녕하세요

ISA 계좌 가입(개설) 시 알아야 할 단점 5가지를 정리하였습니다.

ISA 계좌가 만능인것처럼 언론에서 자주 등장하고 있습니다.

이 상품은 장점이 많은 상품임은 분명합니다.

하지만, 단점이 아예없는 만능 계좌가 아니므로 꼭 알아야 하는 단점 5가지를 정리하였습니다.

목 차

- 만기(3년) 유지

- 해외주식 투자불가

- 연 납입한도 2000만 원 제한

- 레버리지 및 인버스 ETF 투자 불가

- ISA 통장 이용 수수료

- 단점에도 불구하고 ISA 계좌를 만들어야 하는 이유

■ 만기(3년) 유지

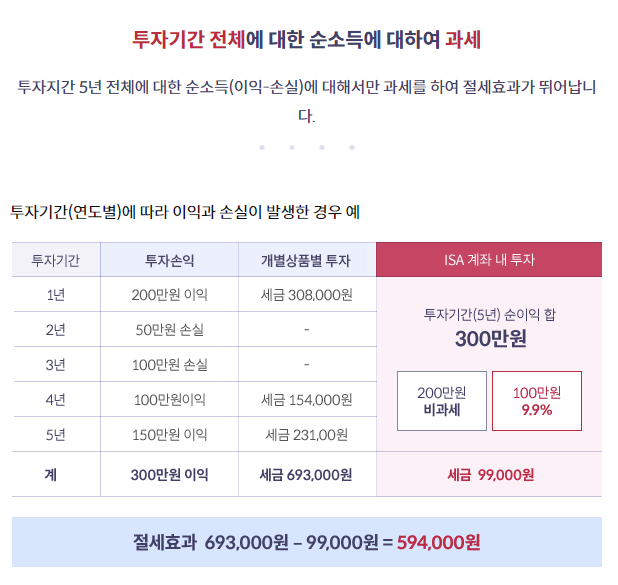

- 중개형 ISA 계좌는 만기 3년을 유지해야만 세금 혜택이 주어집니다.

만약 3년 이상 유지하지 못할 경우에는 기존에 약속된 수익의 비과세(200만 원) 및 세금 혜택(분리과세 9.9%)을 받을 수가 없습니다.

따라서 여유자금으로 중장기적인 자금으로 운영이 필요한 부분입니다.

또한 해지할 마음이 없더라도, 계좌에 투자한 원금 이상 출금할 경우 ISA 계좌가 해지되며, 이때 역시 세금 혜택을 받을 수 없기 때문에 출금하실때 유의 하시기 바랍니다.

■ 해외주식 투자 불가

- 최근 한국 주식에 불안감을 가지고 해외주식에 직접 투자하는 방법을 고민하시는 분들이 많이 계십니다.

하지만, ISA 계좌로는 해외주식을 직접 투자가 불가합니다.

테슬라나, 구글 및 애플 같은 주식을 사고 싶더라도 직접 투자가 불가한 단점이 있습니다.

하지만, 국내에 상장된 KODEX 미국 S&P 500 ETF 외 국내 상장된 ETF는 해외 지수에 직접 투자하는 것과 유사한 성과를 가질 수 있기 때문에 투자가 가능합니다.

즉, 개별종목은 투자 불가능하나, 국내에 상장된 지수 ETF는 투자가 가능합니다.

개별종목이 아닌 지수에 투자할 것이라면, 이는 크게 문제 되지 않습니다.

S&P500지수 관련해서 비교해놓은 자료는 아래 게시물 참고해주세요

미국, 국내 S&P 500 추종 ETF 비교 분석(SPY ETF, VOO ETF, IVV ETF, TIGER, KODEX, KINDEX)

미국, 국내 S&P 500 추종 ETF 비교 분석(SPY ETF, VOO ETF, IVV ETF, TIGER, KODEX, KINDEX)

안녕하세요 미국 S&P 500 지수를 추종하는 ETF가 정말 많습니다. 미국만 해도 대표적인 SPY, VOO, IVV ETF 가 있고, 국내에서도 미래에셋 타이거(TIGER), 삼성투자증권 코덱스(KODEX), 한국투자증권 (KINDEX)등

remarkble.tistory.com

■ ISA 계좌 연 납입한도 2000만 원 제한

- ISA 계좌의 납입한도는 연간 2000만 원까지 밖에 넣지 못합니다.

세금 혜택을 더 받고 싶어서 더 입금하고 싶어도 1년에 2000만 원 이상 넣지 못합니다.

하지만, 1년이 지난 경우 추가로 2,000만 원을 추가로 입금이 가능합니다.

주의하실점은, 2,000만원을 채우고, 1,000만원을 출금 후 다시 1,000만원을 입금 불가합니다.

납입한도는 입금금액 기준입니다. (출금금액에 대해서 납입한도가 늘어나지 않습니다.)

■ 레버리지 및 인버스 상품 투자 불가

- ISA 계좌에서는 레버리지 상품이나, 인버스 및 곱 버스 상품을 투자할 수 없습니다.

이는 해외는 당연히 되질 않고, 국내에 상장된 ETF 모두 투자가 불가합니다.

따라서 인버스나, 레버리지 상품에 투자를 원하신다면 일반 주식 계좌에서 투자가 가능합니다.

* 인버스 상품 및 레버리지 상품에 대해서 잘 모르시는 경우는 아래 내용 참고해주세요

https://remarkble.tistory.com/64

코덱스200 선물 인버스2X, 곱버스 투자? 인버스의 장점과 주의사항

안녕하세요 혹시 주가가 하락하더라도 수익을 얻을 수 있는 투자법이 있는 것을 알고 계신가요? 주식시장에서 코스피나, 코스닥 등 주가지수가 떨어질 경우 오히려 수익을 얻는 투자방법이 있

remarkble.tistory.com

S&P 500 지수 x 2배, x 3배 레버리지 비교 분석(SSO ETF, SPUU ETF, UPRO ETF, SPXL ETF)

미국 S&P 500지수 x2배, x3배 레버리지 비교 분석(SSO ETF, SPUU ETF, UPRO ETF, SPXL ETF)

■ 미국S&P500 지수x2배,x3배레버리지비교분석 ■ SSO ETF, SPUU ETF, UPRO ETF, SPXL ETF 비교 안녕하세요 이번 시간에는 미국 S&P 500를 추종하는 레버리지 관련하여 미국에 상장된 ETF에 대해서 알아보겠습니

remarkble.tistory.com

https://remarkble.tistory.com/319 (코스피 지수 인버스 ETF 상품 비교분석)

KODEX 200선물인버스2X 외 국내 인버스 ETF 비교분석(TIGER, KINDEX, KBSTAR, ARIRANG, KOSEF)

안녕하세요 주가가 최근에 많이 떨어져서 속상하신 분들이 많이 있는 것 같습니다. 저도 그중 1人 입니다만, 주가가 계속떨어질게 불 보듯 뻔할 때는 어떡해야 할까요? 주식을 모두 빼서 금을 사

remarkble.tistory.com

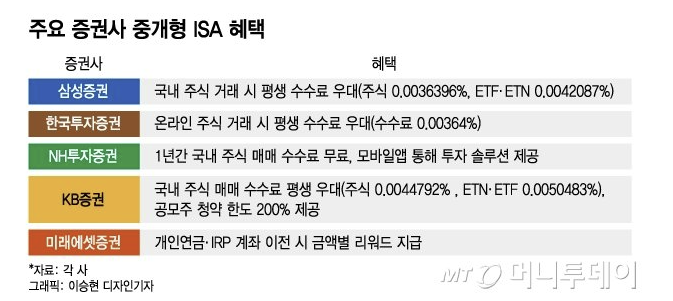

■ ISA 통장 이용 수수료

개인종합자산관리계좌(ISA)는 크게 3가지로 나뉠 수가 있는데 신탁형, 일임형, 중개형으로 나눌 수 있습니다.

먼저 투자를 위임하는 '신탁형'은 신탁보수 연 0.20%가 발생합니다.

* 연 1회 후취

또한 일임형은 수수료가 연 0.10% / 연 0.50%

* 상품 유형별 상이, 분기 후취

마지막으로 '중개형'은 위탁거래수수료 및 금융투자상품별 수수료, 보수가 발생하고 있으나, 이는 증권사에서 서로 경쟁적으로 혜택을 제공하고 있어서 가입하실 때 내용 확인하셔서 투자하시면 수수료를 최대한 절약할 수 있습니다.

■ 단점에도 불구하고 ISA 계좌를 만들어야 하는 이유

ISA 계좌 개설 시 꼭 알아야 하는 단점 5가지를 정리했습니다.

하지만 이 계좌는 단점보다는 장점이 훨씬 많은 상품입니다.

첫째, 비과세 혜택이 뛰어나고.

둘째, 초과금액은 분리과세로 운영돼서 세금 혜택을 추가적으로 받으며

셋째, 23년부터는 일반 주식계좌에서도 5000만 원 이상 매매 차익을 얻을 경우 세금이 20%가 넘는

세금이 부여되는데 ISA 계좌에서 거래한 것은 비과세 됩니다.

이에 대해 자세한 내용은 별도로 포스팅할 예정입니다.

반응형

댓글 영역